国税庁 令和3事務年度の所得税等の調査等の状況を公表【税務レポート】

コロナの影響による実地調査件数の減少が回復傾向

解説:日本経営ウイル税理士法人

代表社員税理士 座間 昭男

国税庁から、2022年11月24日、令和3事務年度(令和3年7月~同4年6月)の所得税及び消費税調査等の状況が公表されましたので、お知らせいたします。

Ⅰ. 調査等の状況

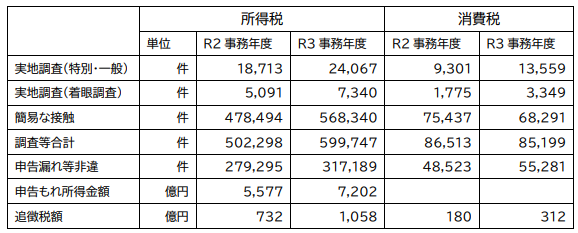

1 所得税の調査等の状況

実地調査の件数は、新型コロナウイルス感染症の影響により、依然として低水準ですが、回復傾向にあります。一方、高額・悪質な不正計算が見込まれる事案を優先して調査した結果、追徴税額の総額は、新型コロナウイルス感染症影響前の水準に近接しています。

文書等による接触方法を積極的に組み合わせることにより、簡易な接触による申告漏れ所得金額、追徴税額は増加しています。

実地調査の件数は31,407件(前年比31.9%増)、申告漏れ所得金額は7,202億円(同29.1%増)、追徴課税は1,058億円(同44.5%増)となり、いずれも新型コロナウイルス感染症の影響が大きかった前年より大幅に増加しています。

2 消費税(個人事業者)の調査等の状況

実地調査の件数は、新型コロナウイルス感染症の影響により、依然として低水準です。一方、無申告等の調査を重点的に実施したほか、輸出物品販売場制度の悪用事案に対する調査に新たに積極的に取り組み、追徴税額の総額は、新型コロナウイルス感染症影響前の水準に戻りつつあります。

文書等による接触方法を積極的に組み合わせることにより、簡易な接触による追徴税額は増加しています。

(注1)実地調査(特別調査・一般調査)とは、高額・悪質な不正計算が見込まれる事案を対象に、深度ある調査を行うもので、特に、特別調査は、多額な脱漏が見込まれる個人を対象に、相当の日数(10日以上)を確保して実施されます。

(注 2) 実地調査(着眼調査)とは、資料情報や申告内容の分析の結果、申告漏れ等が見込まれる個人を対象に実地に臨場して短期間で行う調査です。

(注3) 簡易な接触とは、原則、納税者宅等に臨場することなく、文書、電話による連絡又は来署依頼による面接を行い、申告内容を是正するものです。

Ⅱ. トピックス(主な取組)

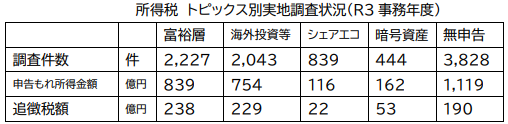

1 富裕層に対する調査状況

有価証券・不動産等の大口所有者、経常的な所得が特に高額な個人、海外投資等を積極的に行っている個人など、「富裕層」に対して、資産運用の多様化・国際化が進んでいることを念頭に積極的に調査が実施されています。

1件当たりの申告漏れ所得金額は、過去最高の3,767万円(前年比66.8%増)となっています。1件当たりの追徴税額は1,067万円(同96.5%増)と高い数字になりました。特に、海外投資等を行っている「富裕層」については、1件当たりの追徴税額は2,953万円(同235.9%増)と高額になっています。

2 海外投資等を行っている個人に対する調査状況

経済社会の国際化に適切に対応していくため、有効な資料情報の収集に努めるとともに、海外投資を行っている個人や海外資産を保有している個人などに対して、国外送金等調書、国外財産調書、租税条約等に基づく情報交換制度のほか、CRS情報(共通報告基準に基づく非居住者金融口座情報)などを効果的に活用し、積極的に調査が実施されています。

1件当たりの申告もれ所得金額は3,690万円(前年比64.8%増)、追徴税額も1,119万円(同112.3%増)と過去最高になっています。

3 インターネット取引を行っている個人に対する調査状況

インターネット上のプラットフォームを介して行うシェアリングエコノミー等新分野の経済活動に係る取引や暗号資産(仮想通貨)等の取引を行っている個人に対しては、資料情報の収集・分析に努め、積極的に調査が実施されます。暗号資産等取引を行っている個人対する調査の1件当たりの追徴税額は1,194万円(前年比53.1%増)と高水準です。

4 無申告者に対する調査状況

無申告は、申告納税制度の下で自発的に適正な納税をしている納税者に強い不公平感をもたらすこととなるため、的確かつ厳格に対応していく必要があります。こうした無申告者に対しては、更なる資料情報の収集及び活用を図るなどして、実地調査のみならず、簡易な接触も活用し積極的に調査が実施されています。

無申告者に対する調査状況は、所得税及び消費税ともに1件当たりの追徴税額は過去最高となりました。

5 消費税の輸出物品販売場制度の悪用事案に対する調査状況

消費税の輸出物品販売場制度を悪用し免税購入した物品を国内転売するような事案についても今事務年度から新たに積極的に調査が実施されています。

Ⅲ. 参考計表から

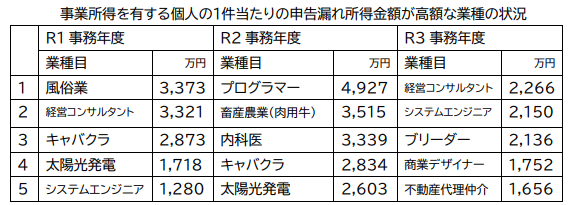

1件当たりの事業所得の申告漏れ所得金額が高額な業種をみると、「経営コンサルタント」が2,266万円で最も多く、2位は「システムエンジニア」(2,150万円)、3位は「ブリーダー」(2,136万円)となりました。この他、「商工業デザイナー」「不動産代理仲介」、「外構工事」と続いています。

Ⅳ. 最後に

新型コロナウイルス感染症の影響による実地調査の件数減少が回復傾向にあり、今後も実地調査の件数は増加することが見込まれます。

富裕層に対する調査は重点項目となりそうです。

また、同時期に国税庁は「所得税還付申告に関する国税当局の対応について」を公表しました。

昨今、所得税の還付申告の中には、架空の源泉徴収税額や各種控除額を記載し、不正に還付を受けようとするものが見受けられます。国税当局では、所得税の不正還付を的確に把握するため、デジタル技術の活用による審査など、厳正な対応を行っています。勤務先への給与等の支払実績の確認や自宅等での実地調査を行い、状況によっては、刑事上の責任追及の可能性なども示しています。

もっと知りたい!続けてご覧ください

相続や遺言、事業承継などのさまざまなお悩みに役立つ情報を動画で紹介

2023年1月1日

日本経営ウイル税理士法人

代表社員税理士 座間 昭男

本稿は掲載時点の情報に基づき、一般的なコメントを述べたものです。実際の税務・経営の判断は個別具体的に検討する必要がありますので、税理士など専門家にご相談の上ご判断ください。本稿をもとに意思決定され、直接又は間接に損害を蒙られたとしても、一切の責任は負いかねます。

バックナンバー・経営者のライフプラン・相続サロンのご案内

-

事業形態

事業・国際税務

相続・オーナー

- 種別 レポート