企業財務レポート「設備投資が業績にもたらす罠、固定資産が多い企業は複眼的視点で業績管理をしよう」

設備投資が業績にもたらす罠

固定資産が多い企業は複眼的視点で業績管理をしよう

解説:日本経営ウィル税理士法人

公認会計士 西村 公宏

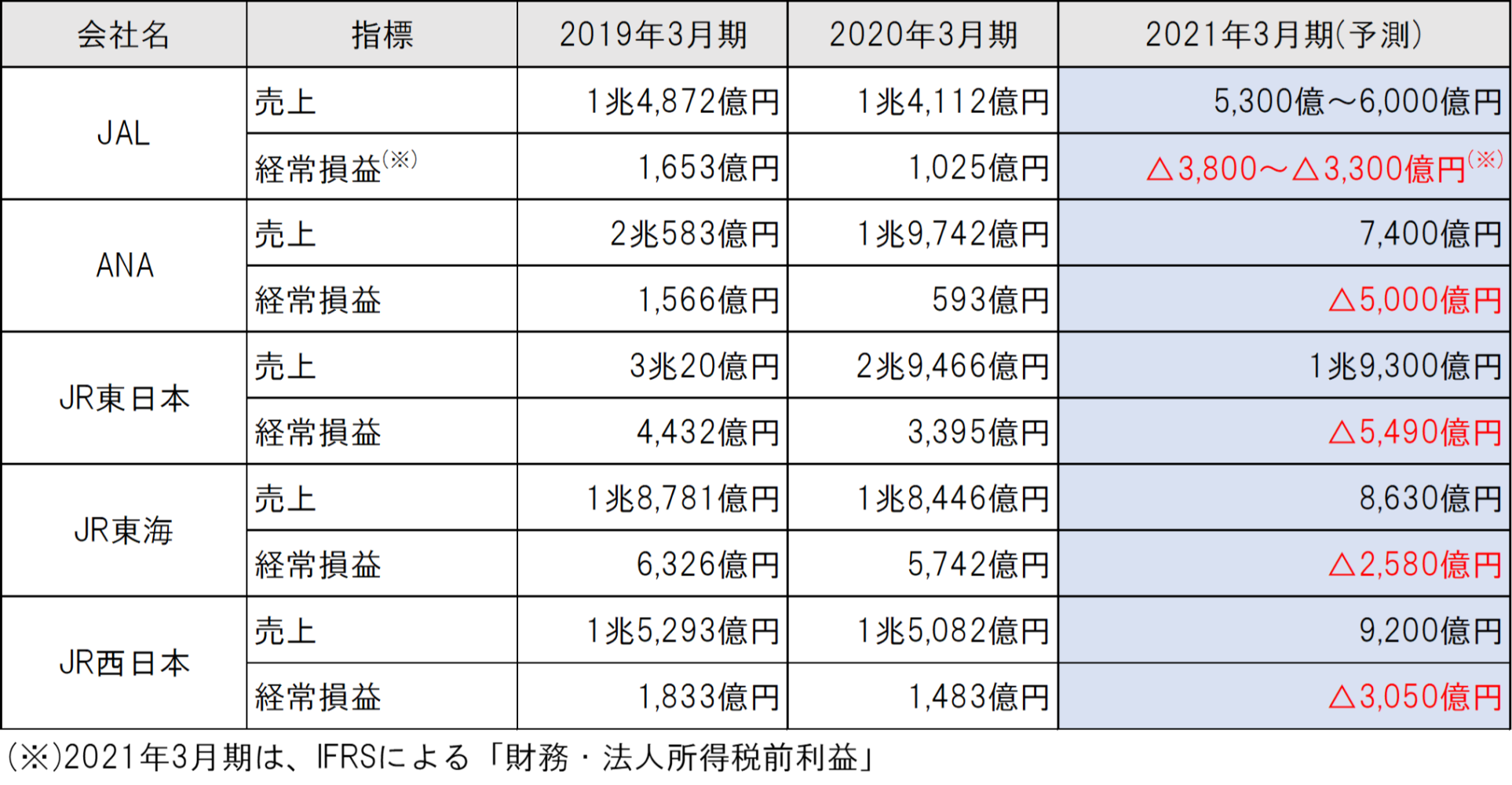

旅客輸送業における衝撃的な決算見通し

最近、航空各社や鉄道各社から衝撃的な決算見通しが報道されています。

今まで高い利益率を誇り、堅実な経営をしていたJR東海でさえ、千億を超える赤字見通しとなっております。※2020年11月1日現在

業績悪化の原因はもちろんコロナ禍による乗客減少ですが、その他の理由として旅客運送業特有の事情が影響しています。

それは、設備投資関連の固定費割合の高さです。高い固定費は、高い限界利益率に結びつきますので、結果として売上が落ち込むと急激に業績が悪化する構造となっているのです。

装置産業は損益計算書だけでは現況を把握できない

航空機、車両、線路、駅のような設備を用いて事業を行う産業を「装置産業」といいます。

中小企業で多い装置産業は、不動産賃貸業です。装置産業は損益計算書を見ているだけではその会社の状況を正確に把握することが出来ません。なぜならば、設備投資は現預金が減少する時期と、その費用化の時期が大きく異なるからです。

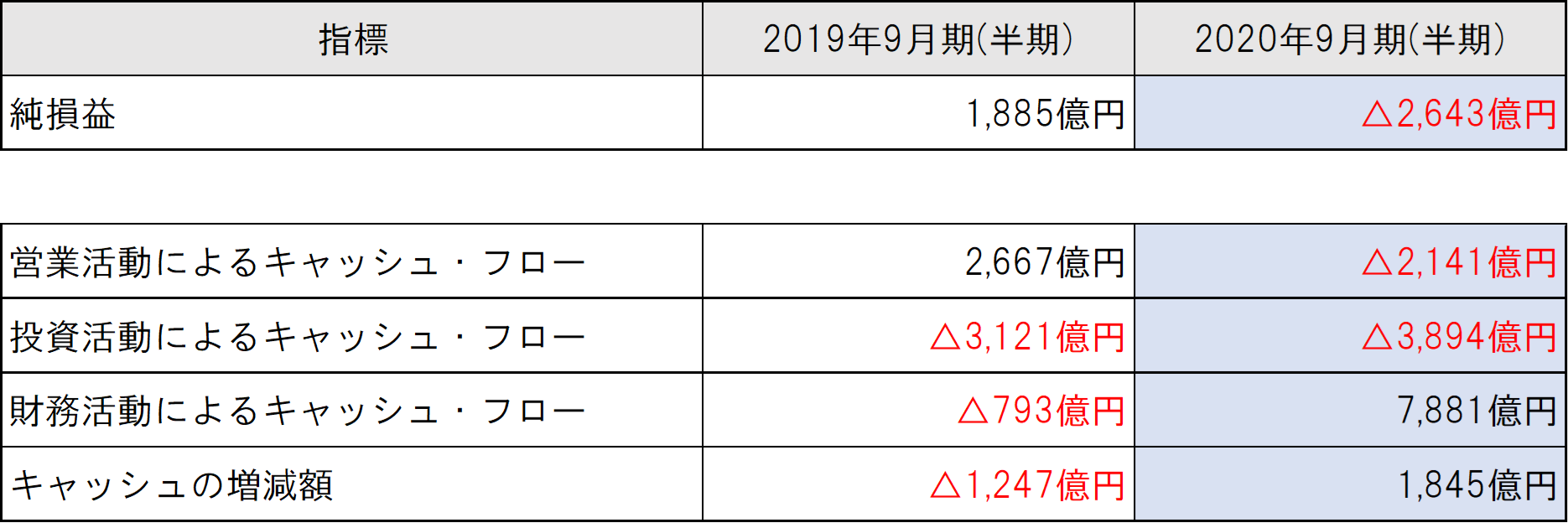

土地のような非償却資産に投資している場合は、費用化もされないため、その乖離はさらに大きくなります。その乖離が大きく分かるのが、以下のJR東日本の中間決算です。

今年の4月から9月末までの半年間での純損失は2,643億円にまで達していますが、キャッシュ・フローの状況を見ると、損失以上に資金の流出が生じていることが分かります。

投資活動によるキャッシュ・フローとは、簡潔に言えば設備投資の為に流出した資金のこととなります。急に業績が悪化したとしても設備投資の計画を急に変える事が出来ない為、前年同期とほぼ同額の資金流出が生じております。

その為、財務活動によるキャッシュ・フロー、つまり借入で7,881億円もの資金補充をしているのです。

土地への投資が増えるほど、利益率と、資金の手残りは逆転する

装置産業は損益だけでなく資金の動きも見ていかないといけない事を説明しましたが、この設備投資の中に費用化しない土地が含まれてくると、更に損益と資金の動きに大きな差異が生じ、また、ともすれば損益だけを見ていると勘違いを起こしてしまう事例さえあります。

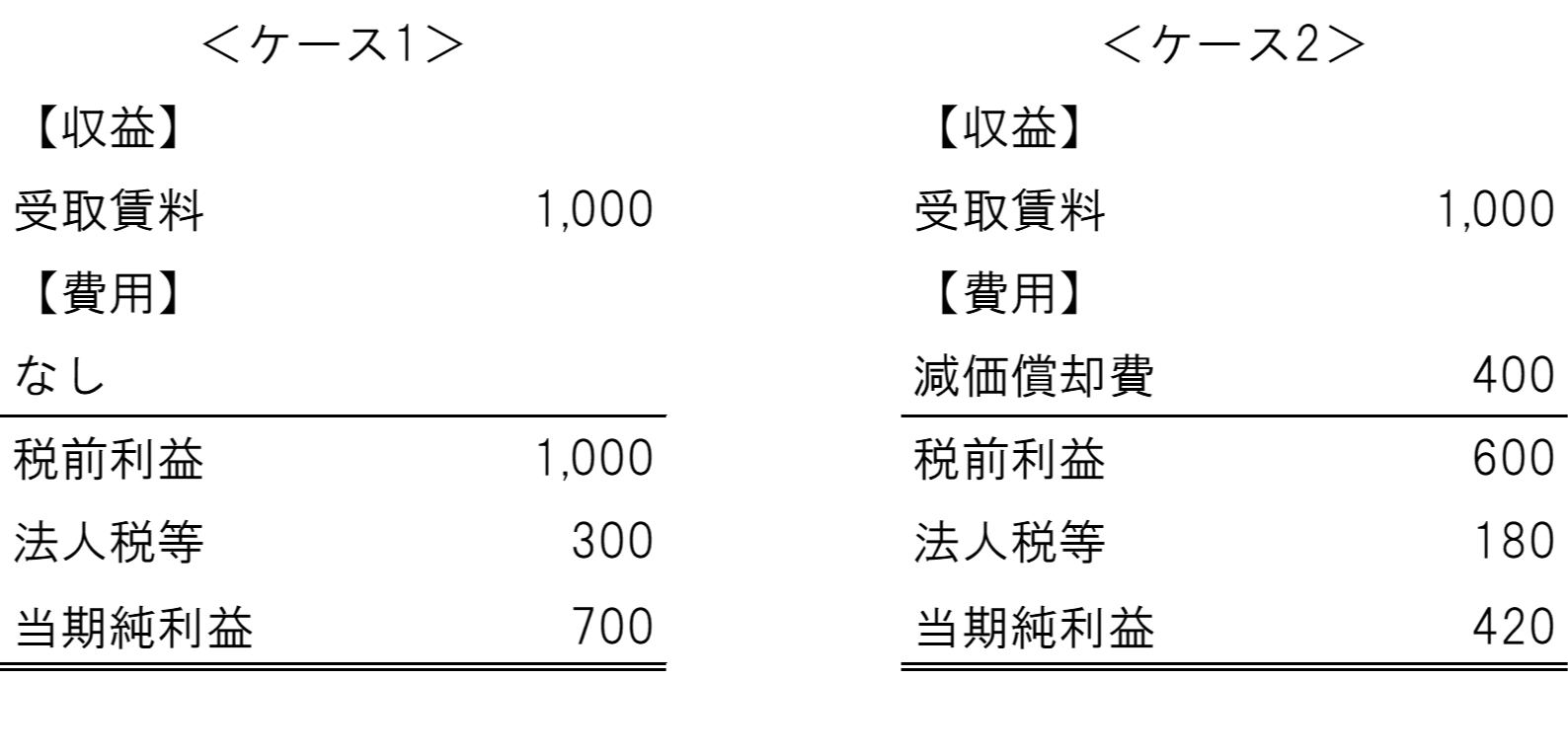

以下の二つの事例をもって、設備投資産業の特殊性を説明いたします。

| ケース1 | 土地10,000を取得し、これを第三者に年間1,000で賃貸する。 |

| ケース2 | 建物10,000を取得し、これを第三者に年間1,000で賃貸する。 建物の耐用年数は25年である。 |

この場合、各ケースの損益計算書は以下の通りになります(法人税等の実効税率は30%と設定)。

投資額も賃料も同じなのに、土地を賃貸している<ケース1>の方が利益が大きくなっております。これは、土地は非償却資産で減価償却費が計上されない為です。その為、見かけ上、<ケース1>の方が儲かっているように見えます。

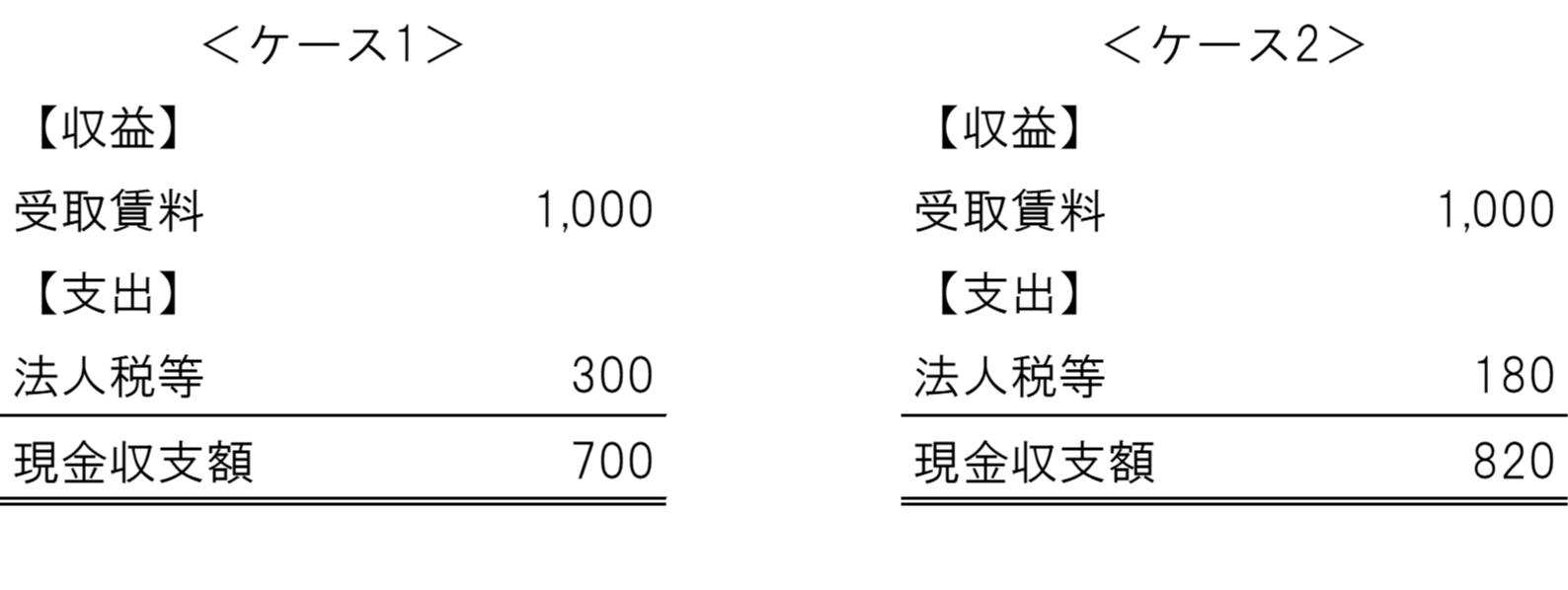

ところが、資金収支を見てみると実態はそうじゃないことが分かります。

現金収支で言うと、<ケース2>の方が儲かっているのです。これは、減価償却費は現金支出を伴わないからです。結果、利益のよく出ている<ケース1>の方が税金負担が増え、利益が多くなってしまうのです。

装置産業の現況を知るには複眼的視点が必要

このように、損益計算書を見るだけでなくキャッシュ・フロー計算書のような資金繰りの状況も含めてみる必要があります。特に業績が悪化して会社存亡の危機となった場合、重要なのは損益よりも資金繰りです。

そして、資産負債の状況を見て、将来的に利益を生み出す十分な設備装置があるのか、今後の設備投資はどれぐらい必要なのか、それに必要な資金はどれぐらいなのか、複眼的な視点で経営者としての意思決定を行っていく必要があるのです。

私たちは、おかげさまで多くの不動産賃貸業のお客様と顧問契約を結んでおり、現況に関する打ち合わせを行う際は、損益だけでなく資金繰りの状況を確認しつつ、将来の損益や資金繰りの予測に関して適時に情報提供を行っております。

コロナ禍で将来の不確実性が高まる中、貴社の現況の正確な把握や将来見通しにお悩みの場合は、遠慮なく私までご連絡ください。

レポートの執筆者

西村 公宏(にしむら きみひろ)

日本経営ウィル税理士法人

公認会計士

2006年公認会計士試験合格後大手監査法人に入社、上場企業等の会計監査業務に従事する。2010年公認会計士登録。2017年にウィル税理士法人(現:日本経営ウィル税理士法人)に入社し、上場企業から零細企業まで幅広い企業の税務・会計顧問業務に携わる。

本稿は掲載時点の情報に基づき、一般的なコメントを述べたものです。実際の税務・経営の判断は個別具体的に検討する必要がありますので、税理士など専門家にご相談の上ご判断ください。本稿をもとに意思決定され、直接又は間接に損害を蒙られたとしても、一切の責任は負いかねます。

-

事業形態

事業・国際税務

相続・オーナー

- 種別 レポート