インド税務レポート:一定条件を満たす物品購入取引がTDS(源泉徴収)の対象へ

2021年7月1日より、新しいTDS規定(Income Tax Act Section 194Q)が施行となりました。

一定条件を満たした物品購入の支払いに際して、源泉徴収が必要となるというもので、源泉徴収漏れや取引先別の購入金額管理なども必要となってきます。

内容や条件は、2020年10月1日に施行されたTCS規定と類似していますが、納税者や判断基準なども異なるので注意が必要です。

また、実務においては、しばらく混乱が続くかと思われますが、FAQや追加アップデート等の情報を追いかけながら整理していただければと思います。 (参照:Section 194Q )

重要なアップデートや、セミナー情報などをお届けいたします。ぜひご登録ください。

日系企業が押さえるべきポイント

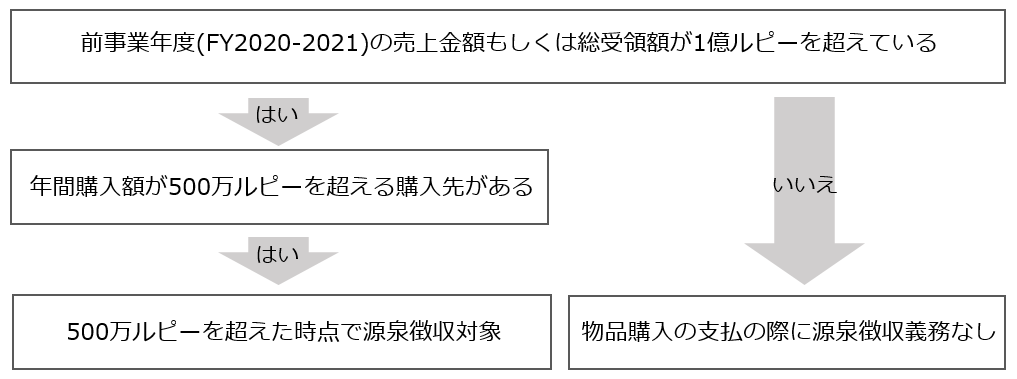

1. 対象者

これまで主にサービス取引が対象となっていたTDSが、物品の購入も対象となりました。以下の両方の条件を満たす場合、物品購入の支払いに際して、源泉徴収を行う必要があります。

a)前年度における総売上高もしくは総受領額が、1億ルピーを超えている

b)当該事業年度のインド居住の売り手に対する購入額が、500万ルピーを超えている

― CHECK LIST ―

2. 対象額

対象額は、当該事業年度で500万ルピーを超えた金額に対して徴収が必要となります。

例1 会社Aは会社Bより、2021年4月1日~6月30日までの間にすでに400万ルピーの物品購入を行っており、2021年7月1日に300万ルピーの追加購入を行った。この場合は、300万ルピーより100万ルピーを控除した200万ルピーに対して、源泉徴収を行う必要がある。また本年度中にこれ以降の取引があった場合は、その取引も源泉徴収が必要となる。なお、会社Aは前年度に1億ルピーを超える売上があるものとする。

- 2021年4月1日~6月30日:物品購入400万ルピー

- 2021年7月1日:追加購入300万ルピー

- 合計:700万ルピー

7月1日購入分の100万ルピーを含めると事業年度累計が500万ルピーとなり、残りの200万ルピーが源泉徴収対象となる。これ以降会社Bからの物品購入は全て源泉徴収対象となる。

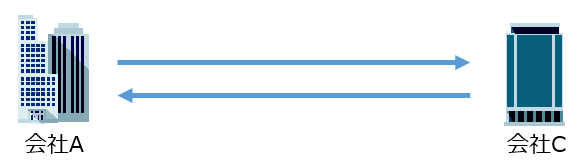

例2 会社Aは会社Cより、2021年4月1日~6月30日までの間にすでに700万ルピーの物品購入を行っており、2021年7月1日に400万ルピーの追加購入を行った。この場合、すでに500万ルピーを超過しているので、7月1日以降に追加購入を行った400万ルピー全てが源泉徴収の対象となる。本年度中にこれ以降の取引があった場合も、同様に源泉徴収が必要となる。なお、会社Aは前年度に1億ルピーを超える売上があるものとする。

- 2021年4月1日~6月30日:物品購入700万ルピー

- 2021年7月1日:追加購入400万ルピー

- 合計:1,100万ルピー

6月30日までですでに500万ルピーを超えているため、7月1日以降の取引は全て源泉徴収対象となる。つまり、上記例の中で追加購入を行った400万ルピーは全て源泉徴収対象となる。

3. 税率

通常は0.1%、売り手がPANを提示しない場合は5%の税率となります。

| 区分 | 税率 |

|---|---|

| 通常 | 0.1% |

| 売り手がPANを提示しない場合 | 5% |

4.その他の注意事項

― CHECK POINT ―

- 納税は通常のTDSと同様で、翌月7日まで

- TDSの四半期申告もForm 26Qにて申告

- その他の所得税法上規定によりTDSが控除される場合は、TDS 194Qに沿ってTDS控除を行う必要はない

- TCS Section 206C 1Hを除くTCS規定が適用される場合は、TDS 194Qに沿ってTDS控除を行う必要はない

- TCS Section 206C 1HのTCSとTDSのどちらも対象となる場合は、TDS194Qを優先して適用する

- TCSはGSTを含む金額が課税対象金額とされてるが、TDSは基本的にGSTを除いた金額が課税対象と考えられている

※本改正に関するGST含む・含まないの明確な回答は現時点ではない

コメント

また1つ、実務上手間のかかるルールが施行となりました。

2020年10月1日のTCSアップデート(※)、また今回のTDSアップデートを受け、多くの会社は取引先ごとの売上・仕入の金額を月次や週次単位で追いかけていくことが必要となります。※「インドTCS対象範囲拡大と日系企業の対応策」参照

スタッフに任せきりになっていると、気が付けば「源泉徴収が出来ていない」ということも起こり得ますので、日本人スタッフも「対応できているか」「認識しているか」をご確認いただければと思います。

また、このようなルールは、とりあえず開始してそのあとの反応を見ながら修正していくケースも多く、この物品購入時に係るTDSは、引き続き情報収集の網を張っておかれることをお勧めいたします。

自社での取り組みや対象先の選定方法など、ご不明点がございましたら、お気軽にお問い合わせください。

レポートの監修者

藤井 邦夫(ふじい くにお)

日本経営ウィル税理士法人海外事業部課長

事業承継・組織再編の専門部門を経て、2013年よりタイの提携事務所に3年間出向。現地会計業務・進出コンサルティングにとどまらず、現地法令・規制調査、取引先候補企業リストアップ、現地渡航時企業訪問アテンドなど、 中堅・中小企業の東南アジア進出をサポート。帰国後、トータルソリューション事業部にて海外事業部を統括し、海外事業支援業務に従事。

本稿は掲載時点の情報に基づき、一般的なコメントを述べたものです。実際の経営の判断は個別具体的に検討する必要がありますので、専門家にご相談の上ご判断ください。本稿をもとに意思決定され、直接又は間接に損害を蒙られたとしても、一切の責任は負いかねます。

インドの関連情報

インド進出の基礎知識まとめ・進出ガイド編「インド会計税務ハンドブック」(無料ダウンロード)

インドで会計事務所をお探し方、インドへの進出をご検討の方や、すでに進出されている皆様のお手にとっていただきたい内容です。

-

事業形態

事業・国際税務

- 種別 レポート