海外事業レポート「インドTCS対象範囲拡大と日系企業の対応策」

インドでは、2020年10月1日より「TCS対象取引範囲拡大」の制度が開始されました。これまで限られた取引のみが対象であったため、日系企業の多くは、自社で計算や請求書を発行する機会はほとんどなかったかと思います。しかし、今回の取引範囲拡大に伴い、多くの日系企業がTCSの対象になりました。

また、非常に重要なアップデートであるにも関わらず、大切な部分が明確になっていないままスタートしています。

詳細は、ダウンロード資料に記載しておりますので、資料を通して正しくご理解頂き、「自社は対象になるのか」「対象であれば何を準備しなければいけないのか」「まだ明確でない曖昧な部分にはどのように対応するのか」等を整理して頂ければと思います。

TCS制度の概要

TCS制度の概要は一見シンプルですが不明瞭な点もあり、多くの混乱がおきています。

| 対象取引 | ”前年度の売上高が1億ルピー超え”の『販売者』から、同一会計年度において”5百万ルピーを超える物品の購入”を行った場合の取引 |

| TCS税率 | 販売対価の0.1%(FY2020-2021はコロナ禍に伴う軽減税率の影響で0.075%) |

・そもそもTCSとはどのような制度なのか

・500万ルピーは具体的にどのようにカウントすれば良いのか

・上記基準の売上高はGSTを含むのか含まないのか

現時点で明確になっている事項と懸念点、またどのように対応すれば良いか、来期はどのような問題が予想されるか等を、以下にまとめてお伝えしていきます。

TCSの制度とは?

TCSとは、TDSとは異なり、物品やサービスの提供者が、請求金額に対して一定の割合で源泉徴収し納税を行う制度です。

【TDC/TCS 簡易比較表】

| TDS Tax Deducted at Source | TCS Tax Collected at Source | |

| 1)対象取引 | 主にサービス取引 給与、利息、配当、賃料 専門家報酬、契約取引、等 | 主に物品取引 酒類の販売、木材の販売 スクラップ販売、駐車場、等 |

| 2)源泉徴収者 | 支払者 | 販売者 |

| 3)税負担者 | 販売者 | 支払者 |

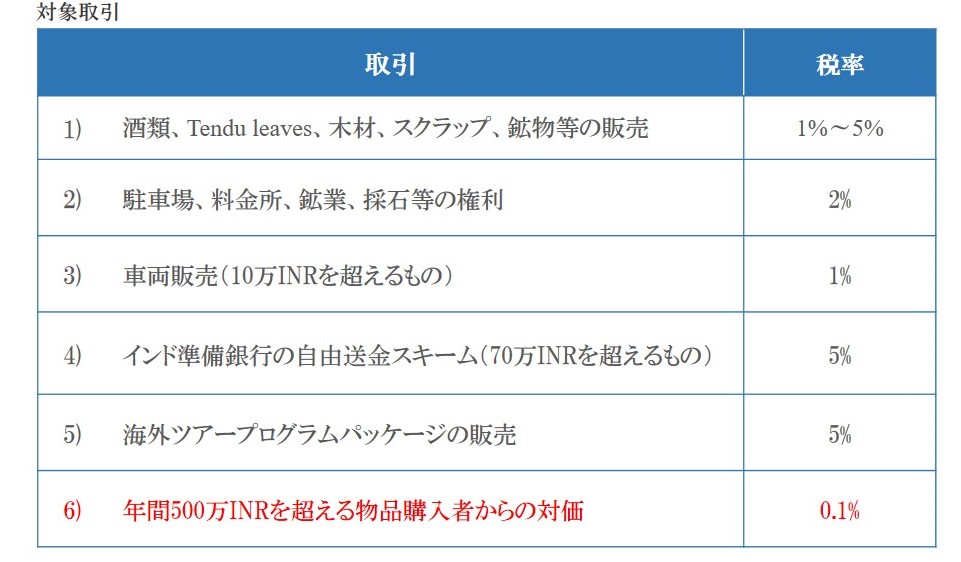

TSCの従来の制度と変更点

今までは下表の通り、黒字で記載している特定取引のみがTCSの対象取引となっており、直接的に対応が必要となる会社は多くありませんでした。

しかし、今回赤字部分のルールが開始され、多くの日系企業がこの「TCS」を理解する必要がでてきました。税率0.1%(コロナ禍の減税措置で2021年3月末までは0.075%)ですが、どの顧客に対して請求する必要があるのか、またどの仕入先より請求されるのか等をしっかりと整理しておかなければ、対応面が混乱する可能性がありますので、注意が必要です。

新しいルールの概要

□適用開始時期

2020年10月1日より

□対象条件

1)前事業年度で売上高1憶INRを超える事業者が対象

2)当期会計年度で年間500万INRを超える販売対価の受領がある購入者との取引が対象

□適用税率

1)通常0.1%(コロナ禍の特別措置により2021年3月末まで0.1%=0.075%に減税)

2)PAN/Adhaarカードを保有していない購入者に対しては1%

□申告/納税時期

納税=翌月7月まで

申告=四半期ごと(※通常は1Q:7月15日 2Q:10月15日 3Q:1月15日 4Q:5月15日)

□その他

1)中央中央政府、州政府、大使館、公使館、領事館等は購入者の対象とならない

2)TDS課税取引に該当する場合はTCS対象外

その他の注意点

①TCSは課税対象額にGSTも含めて計算する

売上金額から徴収税額を計算をするのではなく、GSTを含めた金額にTCS税率をかけて計算します。

計算式:(売上金額+GST)×TCS=請求金額

②前事業年度売上1億INR超えの判定に、GSTを含めるか否か

非常に重要なポイントですが、現時点では明確になっておりません。直近のFAQsでもこの点については回答されておらず、リスクを回避するためには、GSTを加味した状態を前提に対応しておいた方が無難と考えられています。

③500万INRを超える取引先は、取引金額のモニタリングが必要

FY2020-2021の4月からの累計で、9月までに500万INRを超えている先は10月1日から、その他取引先は500万INRを超え次第それ以降対応が必要となります。TCSは売上対価受領時に徴収義務がありますので、会計上の売上とは一致しない場合もあります。また、輸出に関しては、本計算の対象外とされています。

④対象企業の2020年10月1日以降入金となる、2020年9月30日以前の売掛に関して

TCSは売上の対価受領時に徴収する義務があります。つまり、過去売上計上済みで、10月1日以降に入金された売上に関しては徴収が必要となります。現時点で最適な対応と考えられているのは、Debit Noteの発行を行うことで、入金時もしくは現時点で残っているTCS対債権に対して発行する必要があります。

また、同じような問題は2021年3月末にて、現在のTCS減税が終わり0.075%から0.1に戻る時も同様の混乱が発生すると考えられます。現時点ではまだルール上不明瞭な部分も多いため、事前に専門家に相談してご準備されることをお勧めいたします。

⑤FY2021-2022のTCS対象判定は、FY2020-2021の実績で対応予定

今期は開始年となりますので、今年度の取引内容で確認することになっていますが、今後は前年度の実績を基に対応していく予定です。いずれにせよ、各取引先との実績を確認する必要があります。

⑥請求書発行の可能性がある場合は、請求書ソフトを確認

現在把握している限り、TCSに対応した請求書が発行できないソフトも少なくありません。請求書が発行できないソフトは、いつ対応可能となるか等ご確認下さい。

今後も新たな情報が発表されることが予想されますので、随時、重要なアップデートがございましたら、情報を発信して参りたいと存じます。

レポートの監修者

藤井 邦夫(ふじい くにお)

日本経営ウィル税理士法人 海外事業部課長

事業承継・組織再編の専門部門を経て、2013年よりタイの提携事務所に3年間出向。現地会計業務・進出コンサルティングにとどまらず、現地法令・規制調査、取引先候補企業リストアップ、現地渡航時企業訪問アテンドなど、 中堅・中小企業の東南アジア進出をサポート。帰国後、トータルソリューション事業部にて海外事業部を統括し、海外事業支援業務に従事。

本稿は掲載時点の情報に基づき、一般的なコメントを述べたものです。実際の経営の判断は個別具体的に検討する必要がありますので、専門家にご相談の上ご判断ください。本稿をもとに意思決定され、直接又は間接に損害を蒙られたとしても、一切の責任は負いかねます。

-

事業形態

事業・国際税務

- 種別 レポート