フィリピン税務レポート:租税条約申請時の手続き変更

2021年3月31日より、租税条約の申請方法や添付資料に関する手続きが変更されました。BIRによる評価があるため、これまでよりも審査が厳格化されると予想されます。以下に新たな申請のポイントと留意点をお伝えいたします。

ここがポイント!

- CORTT Formが廃止となり、利子、配当、ロイヤルティに関する取引がある場合は留意が必要

- 日本側、フィリピン側で用意する書類が増加するため、各種費用(専門家報酬、郵送費用、公証関連費用等)と限度税率の適用による税負担軽減の効果のバランスを吟味する必要がある

- BIRによる評価があるため、従前より審査が厳格化されると予想される

お役立ち情報やノウハウ、セミナー情報などをお届けいたします。ぜひご登録ください。

1. 概要

これまで、日系企業に多く生じている利子、配当、ロイヤルティーに関する取引は、煩雑な手続きが簡略化されるCORTT Formを使用して、租税条約適用申請を行うことができました。また、その他の所得については、所得に応じたBIR Formを使用して、申請手続きを行う必要がありました。

今回の変更により、CORTT Formが廃止され、租税条約申請Formが一定の書式に統一されています。

また、添付資料が増加したことにより、これまで必要がなかった書類を整える必要がありますのでご留意ください。

2. 適用開始日

2021年3月31日以降の提出分から適用開始です。

3. 適用を検討する際のポイント

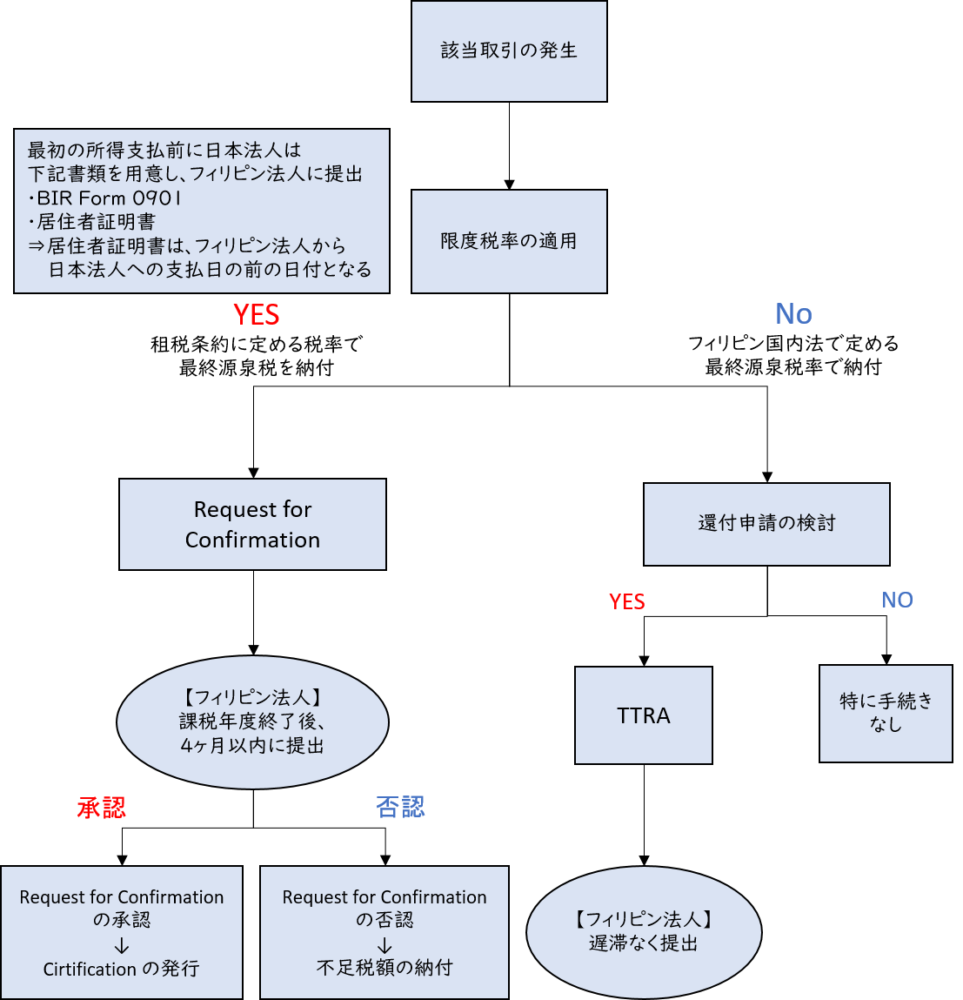

新たな手続きとして、“Request for Confirmation”が追加されました。

限度税率適用により、フィリピン法人の最終源泉税を減額する場合には、当該手続きを行い、BIRの承認を受ける必要があります。

BIRの承認を受けるには、各所得に応じた必要書類を『フィリピン法人の課税事業年度終了の日から4ヶ月以内』にITAD:International Tax Affair Divisionに提出しなければなりません。

また、BIRが限度税率の適用を承認した場合は、Certificateを発行することになっています。

一方で、TTRA(Tax Treaty Relief Application)のみを適用する場合もありますが、一旦、最終源泉税を国内法の税率(取引内容により異なる)にて納付する必要があり、還付を目的とした手続きであると解される点にご留意ください。

4. 取引ごとの申請書

該当する取引種類に応じて、下記のBIR Form 0901(Application for Treaty Purposes)を作成する必要があります。

| 取引種類 | 申請Form |

|---|---|

| 事業所得 | No.0901-P |

| 国際運輸所得(船舶、又は、航空機) | No.0901-T |

| 配当 | No.0901-D |

| 支店送金所得 | No.0901-PR |

| 利子 | No.0901-I |

| 使用料 | No.0901-R |

| 譲渡所得 | No.0901-C |

| 自由職業にかかる報酬 | No.0901-S1 |

| 勤務にかかる報酬 | No.0901-S2 |

| 教育、又は、研究にかかる報酬 | No.0901-S3 |

| 芸能人、運動家等にかかる報酬 | No.0901-S4 |

| その他所得 | No.0901-O |

5. 記載事項

参考に、配当のケースを記載します。株主のフィリピンでの登録状況、フィリピン法人の株式などの登記情報を記入し、事前にコンプライアンスが遵守されているかどうか確認が必要です。

例)BIR Form 0901-Dに記載すべき情報

| Part | タイトル | 主な記載内容 |

|---|---|---|

| Part 1 | 租税条約に関する基本情報 | 条文番号、適用税率 |

| Part 2 | 所得受領者に関する情報 | 日本側の会社名、TIN等 |

| Part 3 | 所得支払者に関する情報 | フィリピン側の会社情報 |

| Part 4 | 配当、及び、源泉税に関する情報 | 株式種類、配当金額、配当宣言日 |

| Part 5 | その他情報 | 該当がある場合に記載 |

| Part 6 | フィリピンでの委任者 | 委任状の添付が必要 |

| Part 7 | 証明書に関する情報 | BIRの受付印(BIRが押印) |

6. 必要書類

上記の申請書に添付する形で、下記の書類を用意する必要があります。

a. リクエストレター(申請書の表紙)

b. 該当するBIR Form 0901

c. 居住者証明書(日本の所轄税務署にて入手)

d. 該当する支払が証明できる書類(送金証明書、支払伝票の控えなど)

e. 源泉税申告書(アルファリストを含む)/源泉税納付書

f. 委任状(日本法人)

g. 翻訳された定款(アポスティーユが必要)

h.SECから発行されるCertificate of Non-Registration

* SECTION 5 A.参照

上記以外に、申請する所得に応じて、取締役会議事録や契約書など独自の資料を提出する必要もあるため、事務手続きが煩雑になると解されます。

レポートの執筆者

吉岡 寛(よしおか ひろし)

NIHONKEIEI (PHILIPPINES) INC. 取締役

2006年に税理士法人近畿合同会計事務所(現 日本経営ウィル税理士法人)に入社。飲食・小売業、卸売業、運輸業、不動産業、医療などの中堅中小企業の会計業務全般に従事した後、2016年よりフィリピン大手会計事務所のP&A Grant Thornton に出向、日系企業に対する会計業務全般に従事。2018年10月より再度フィリピンに赴任、現地に常駐。

本稿は掲載時点の情報に基づき、一般的なコメントを述べたものです。実際の経営の判断は個別具体的に検討する必要がありますので、専門家にご相談の上ご判断ください。本稿をもとに意思決定され、直接又は間接に損害を蒙られたとしても、一切の責任は負いかねます。

フィリピンの関連情報・サービス

-

事業形態

事業・国際税務

- 種別 レポート