【2026年の夏公募に向けて】投資シチュエーション別・補助金徹底比較ガイド

【2026年の夏公募に向けて】

投資シチュエーション別・補助金徹底比較ガイド

解説:税理士法人日本経営

トータルソリューション事業部 MAS監査チーム

はじめに

2026年度も中盤に差し掛かり、多くの補助金で今年2回目の公募や、初回の公募が始まる等の動きが、次々と公表され始めております。

ただ、補助金は自社の「経営課題」や「投資の目的・規模」によって、どれを活用すべきかが大きく異なります。現在、経済産業省が主導する補助金の数は多く、「どの補助金が自社に合っているのか分からない」、「投資内容に最も有利な制度を選びたい」、というようなお悩みを抱える経営者の方は多いのではないでしょうか?

そんなお悩みを解決するため、今回は、現在全国的に公募が予定されている補助金について、「投資シチュエーション別」に比較・解説いたします!

日本経営では、投資内容に合わせて最適な補助金・税制優遇をご案内致します

自社でどの制度が使えるのか、少しでも気になる場合は、下記のお問い合わせフォームより無料診断が可能ですので、是非ご活用ください!

【無料診断はこちらから】

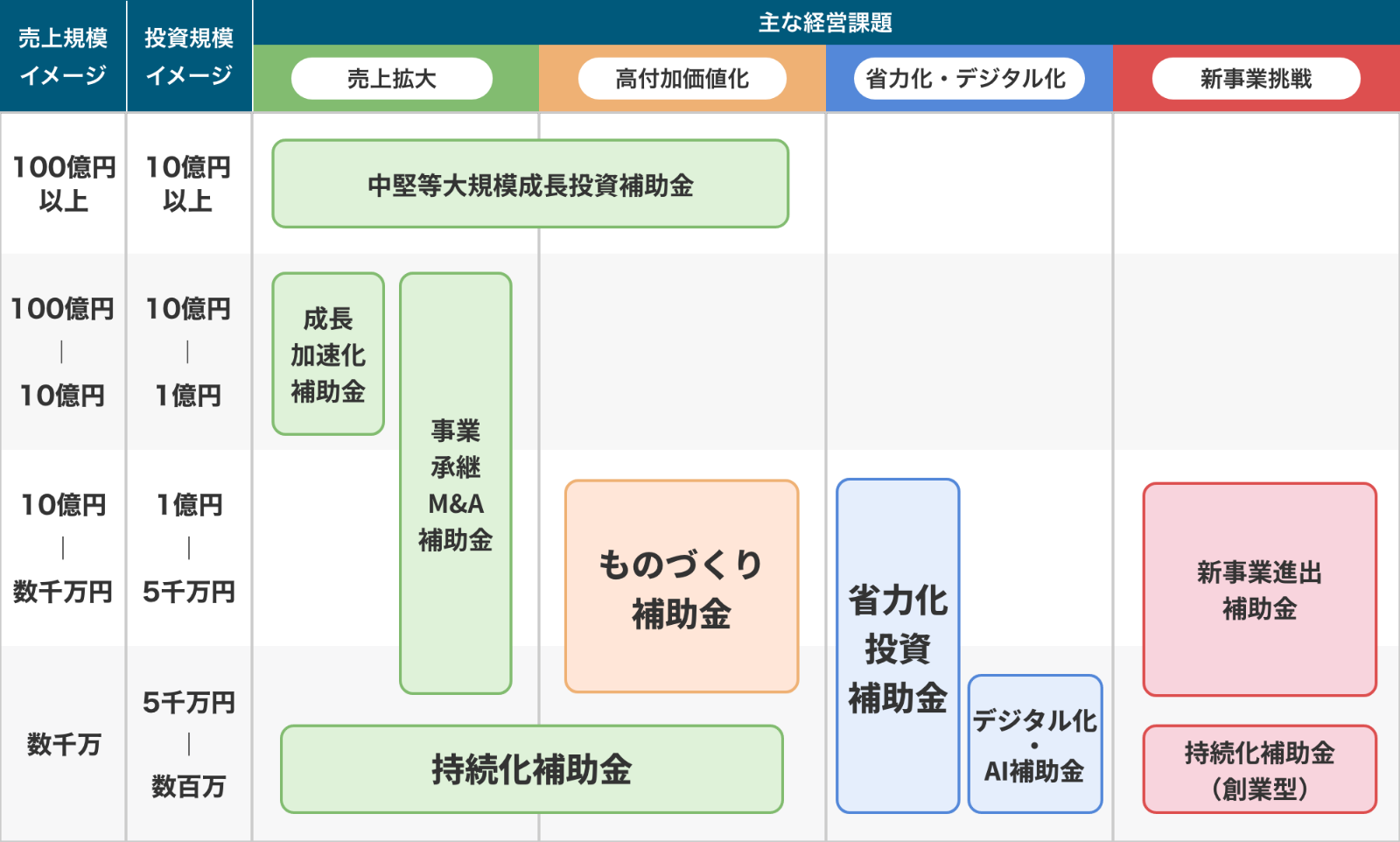

今年実施されている補助金の概要

実は、中小企業庁の方で今年度開催の主な補助金についての一覧というものが既に公表されています。

まずは、こちらをご確認いただき、今検討されている投資内容に当てはまるものを探してみてください!

早見表を活用した補助金検討

ここからは、おススメの補助金情報についての補足も併せて、ポイントをご案内します

各補助金の詳細自体は、HP先をご確認いただくか、お問い合わせください。

①「大規模」な投資を行う場合

「工場や物流拠点を新設したい」、「売上100億円を目指す大規模な成長投資を行いたい」

⇒おすすめ:中小企業成長加速化補助金

売上高100億円超を目指す中小企業(現在の売上高10億円以上)の大胆な投資を強力に支援する補助金です。

- 補助上限額:最大5億円

- 補助率:1/2

- 対象経費:建物費(拠点新設・増築等)、機械装置費、ソフトウェア費 等

※「100億宣言」を行っていること、一定の賃上げ要件を満たすことが求められます。

②「省力化・人手不足解消」のための投資を行う場合

「ロボットやシステムを導入・更新して業務を効率化したい」、「人手不足を解消したい」

⇒おすすめ:中小企業省力化投資補助金(一般型)

人手不足に悩む中小企業等が、IoTやロボット等の省力化設備を導入する経費を支援します。

- 補助上限額:最大1億円(※大幅な賃上げ特例の適用時)

- 補助率:1/2(小規模・再生事業者は2/3)

- 対象経費:機械装置費、ソフトウェア費 等

③「高付加価値化・新製品開発」のための投資を行う場合

「革新的な新製品・新サービスを開発したい」、「製品の付加価値を高めたい」

⇒おすすめ:ものづくり補助金

新製品・新サービス開発や生産プロセス改善のための設備投資を支援する補助金です。

- 補助上限額:最大4,000万円(※大幅な賃上げ特例等の適用時)

- 補助率:1/2(小規模・再生事業者は2/3 等)

- 対象経費:機械装置・システム構築費 等

検討時の注意点

これまでもご案内している通り、補助金については種類に関係なく、共通して注意すべき事項があります!

- 各補助金については、申請期限が決められているので、補助金に合わせたスケジュールが必要

- 補助金申請後、採択されてから交付決定を受けるまで、機械等の発注は出来ません

- 優遇税制とセットで活用を検討して相談する

いずれにしても、「早めの検討・相談」が重要になると考えています!

「既存事業と違う事業を始める予定だけど、要件に該当するかがわからない…」、「賃上げ条件をクリアする計画を上手く立てたい」等、気になることがございましたら、お気軽に弊社にご相談ください!

さいごに

各補助金はそれぞれ目的や要件が異なるため、自社の投資計画に最もマッチする制度を見極めることが重要です。また、夏の公募に向けて、今から事業計画の構想や事前の要件確認(GビズIDの取得、各種宣言の準備など)を進めておくことが、採択率を高める最大のポイントとなります。

税理士法人である日本経営では、補助金の選定から「勝てる事業計画」の策定、さらには投資負担を極小化する「設備投資減税(各種税制優遇)」の併用提案まで、一気通貫で伴走支援いたします。

「うちの投資計画、どの補助金が使える?」「税制優遇とセットで検討したい」と思われましたら、まずはお気軽にご相談ください!

企業経営の改善・税務顧問は、税理士法人日本経営

税理士法人日本経営

トータルソリューション事業部 MAS監査チーム

本稿は掲載時点の情報に基づき、一般的なコメントを述べたものです。実際の税務・経営の判断は個別具体的に検討する必要がありますので、税理士など専門家にご相談の上ご判断ください。本稿をもとに意思決定され、直接又は間接に損害を蒙られたとしても、一切の責任は負いかねます。

-

事業形態

事業・国際税務

- 種別 トピックス