インボイス制度に関する令和8年度税制改正 【税務レポート】

インボイス制度に関する令和8年度税制改正

解説:税理士法人日本経営

代表社員税理士 吉本 英明

令和8年度税制改正において、インボイス制度に関する経過措置について見直しが入りました。

Ⅰ.2割特例の終了

免税事業者であった事業者がインボイス登録をすると、基準期間の課税売上高等に関わらず、消費税の課税事業者となります。

そのため、消費税の集計や税額計算といった事務的負担、そしてそれまで必要なかった税負担が生じてしまいます。

それらの負担を軽減するために設けられたのが「2割特例」でした。2割特例を適用した事業者は、複雑な消費税の計算をする必要もなく、納税額も売上税額の2割で済むことから事務的負担や税負担を軽減することができます。

例えば、月額55万円(税込)で駐車場を貸している場合、年間60万円の売上税額が生じますが、納付税額はその2割の12万円となります。

しかし、この2割特例はあくまでも経過措置であり、個人事業主と法人のそれぞれについて、現行の2割特例を適用可能な期間は、個人事業主が令和8年分の確定申告まで、法人が2026年9月30日の属する課税期間の確定申告までとなっています。

Ⅱ.3割特例の創設

令和8年度税制改正においては、2割特例の後継として、「3割特例」が新設されました。

3割特例は、インボイス登録を機に免税事業者から課税事業者となった事業者の消費税の納税額を売上税額の3割とする特例です。

2割特例と適用条件は変わりませんが、適用できる事業者が個人事業者に限られ、適用可能期間が令和9年及び令和10年のみとなっておりますので注意が必要です。

Ⅲ.簡易課税制度への移行措置

2割特例の終了後、それまで2割特例を適用していたインボイス発行事業者は、簡易課税、本則課税、(個人事業者にあっては3割特例)のいずれかによって確定申告をしなければなりません。

なお、簡易課税の適用を受けるには、原則として、適用を受けようとする課税期間の初日の前日までに「簡易課税制度選択届出書」を提出する必要があります。

ただし、2割特例・3割特例の適用を受けた翌課税期間に簡易課税の適用を受けようとする場合は、その適用を受けようとする課税期間の申告期限までに、届出書を提出することで、その課税期間から簡易課税制度の適用を受けることが可能です。

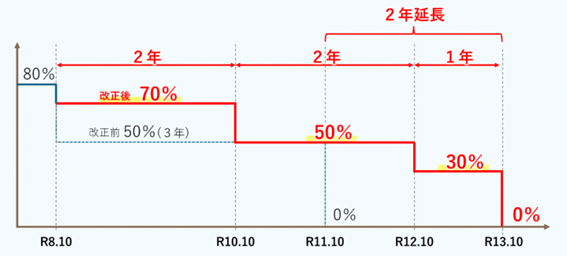

Ⅳ.免税事業者等からの仕入に係る経過措置の見直し

インボイス制度下においては、インボイスの保存が無い課税仕入れについては原則、仕入税額控除の適用を受けることができません。ただし、免税事業者などインボイス発行事業者以外の者から行った課税仕入れについて、その一定割合を控除できる経過措置が設けられています。

令和8年度税制改正においては、この経過措置の適用期限を2年間延長した上で、以下のとおり控除可能割合が見直されました。

-インボイス経過措置の見直し等より-

なお、この経過措置の適用を受けるためには、一定の事項が記載された帳簿及び請求書等の保存が要件となっています。

また、改正後の経過措置については、一のインボイス発行事業者以外の事業者からの課税仕入れの合計額が、その年又は事業年度で税込1億円(改正前:10億円)を超える場合には、その超えた部分の課税仕入れについて適用できません。

Ⅴ.最後に

インボイス制度が導入されて2年以上が経過しました。

2025年9月に日本・東京商工会議所が公表した「中小企業におけるインボイス制度等に関する実態調査」によれば、免税事業者からインボイス登録をした事業者の68.6%が2割特例を適用していました。

2割特例終了後も、スムーズに消費税申告を行うためにも、消費税の制度を正しく理解することが求められます。

消費税についてお困りのことがあれば、ぜひ担当者にご相談ください。

もっと知りたい!続けてご覧ください

相続や遺言、事業承継などのさまざまなお悩みに役立つ情報を動画で紹介

2026年05月01日

税理士法人日本経営

代表社員税理士 吉本 英明

本稿は掲載時点の情報に基づき、一般的なコメントを述べたものです。実際の税務・経営の判断は個別具体的に検討する必要がありますので、税理士など専門家にご相談の上ご判断ください。本稿をもとに意思決定され、直接又は間接に損害を蒙られたとしても、一切の責任は負いかねます。

バックナンバー・経営者のライフプラン・相続サロンのご案内

-

事業形態

事業・国際税務

相続・オーナー

- 種別 レポート