貸付事業用宅地等の小規模宅地特例の確認【税務レポート】

貸付事業用宅地等の小規模宅地特例の確認

解説:日本経営ウイル税理士法人

代表社員税理士 座間 昭男

小規模宅地等の特例による駆け込み的不動産賃貸による相続税対策として設けられた「3年縛り規制」の経過措置は令和3年3月31日で終了しました。

令和3年4月1日以降の適用範囲等について、確認します。

1. 原則

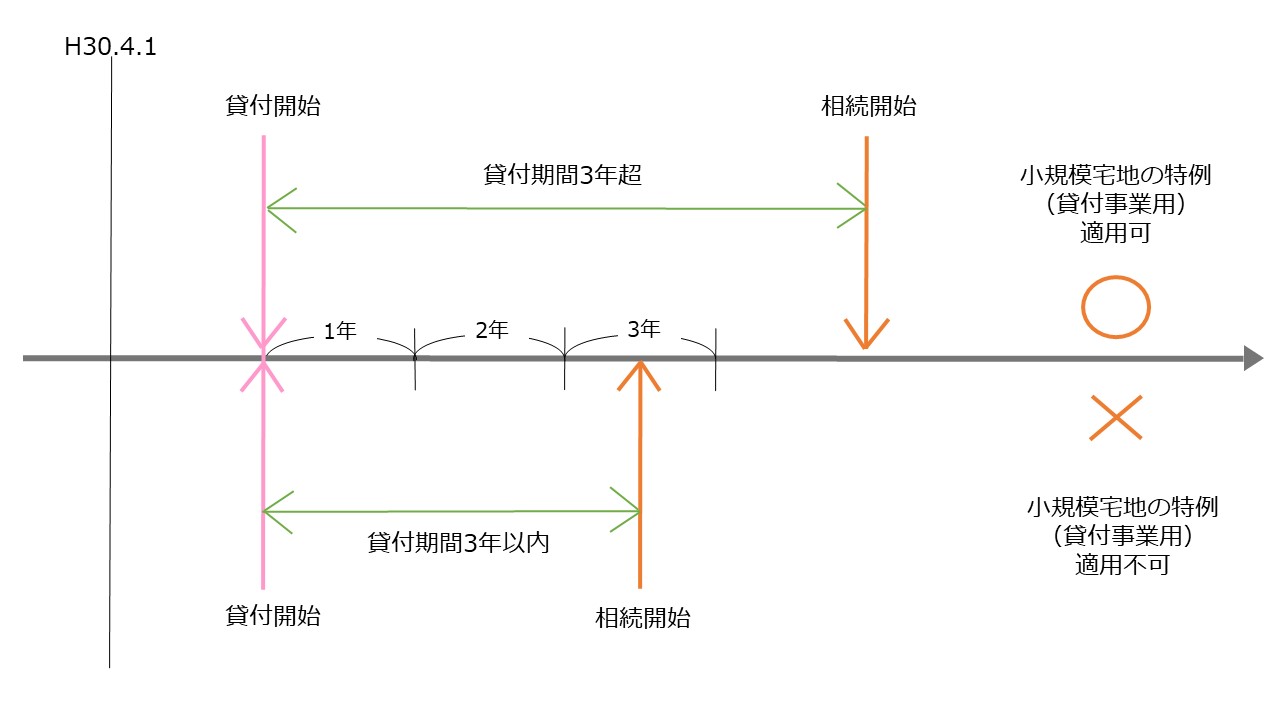

平成30年4月1日以降に貸付けられた宅地等は、貸付日から相続発生日まで3年以上経過しないと小規模宅地等の特例の適用はできません。

相続開始の直前において被相続人等の貸付事業(不動産貸付業、駐車場業、自転車駐車場業及び準事業に限ります)の用に供されていた宅地等で、一定の要件に該当する被相続人の親族が相続又は遺贈により取得した場合は、貸付事業用宅地等(「3年以内貸付宅地等」を除きます)として小規模宅地等についての課税価格の計算の特例の対象となります。

その減額割合は50%です(限度面積200㎡)。

2. 確認

(1)被相続人等の貸付事業(不動産貸付業、駐車場業、自転車駐車場業及び準事業に限ります)の用に供されていた宅地等とは?

⇒事業的規模でない不動産の貸付けであっても、小規模宅地等についての相続税の課税価額の特例の対象となります。ただし、この特例は対価を得て継続的に行われるものに限られますので、使用貸借により貸し付けられている宅地等は対象になりません。

※「準事業」とは、事業と称するに至らない不動産の貸付けその他これに準ずる行為で相当の対価を得て継続的に行うものをいいます。

(2)令和3年4月1日以降は貸付事業用宅地等の範囲から「相続開始前3年以内に新たに貸付事業の用に供された宅地等」は原則「3年縛り規制」の対象となり、小規模宅地等の特例の適用はできなくなりました。

3. 例外

「相続開始前3年以内に新たに貸付事業の用に供された宅地」でも例外的に小規模宅地等の特例が例外的に適用できるケース

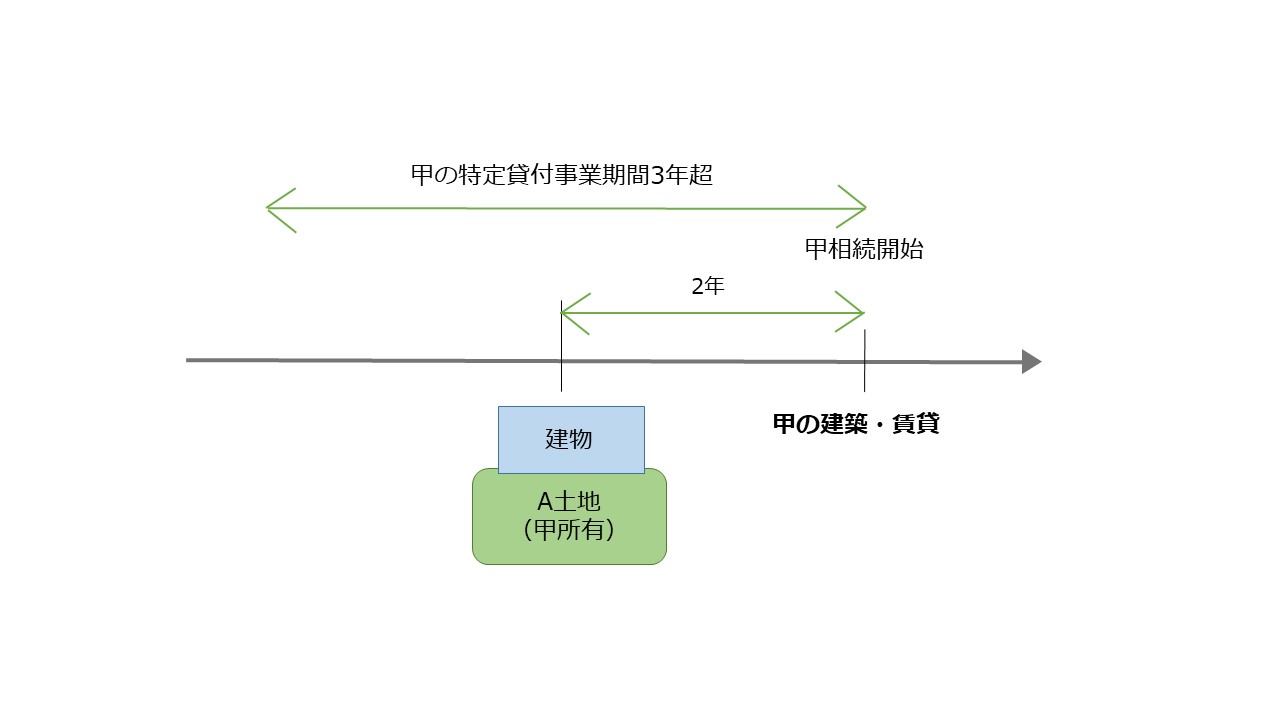

①継続的に事業的規模で特定貸付事業を営んでいる場合

相続開始前3年以内に新たに貸付事業の用に供された宅地であっても、相続開始の日まで3年を超えて引き続き特定貸付事業(貸付事業のうち準事業以外のものをいいます)を行っていた被相続人等のその特定貸付事業の用に供された宅地等については、3年以内貸付宅地等に該当しません。

特定貸付事業(建物の貸付が事業として行われているかどうかの判定):5棟10室基準を満たす場合は事業(特定貸付事業)として行われているものとされます。

・貸家などの独立家屋⇒5棟以上

・貸しマンションやアパート⇒10室以上

・月極駐車場⇒50台分以上

実務上、複数の物件がある場合は、戸建て1棟をアパート2室、駐車スペース5台分をアパート1室として換算します。

※貸付けをしている建物の名義が被相続人と親族との共有名義になっている場合は、共有名義人の持分によって「5棟10室基準」を判定するのではなく、その建物全体の部屋数で判定します。

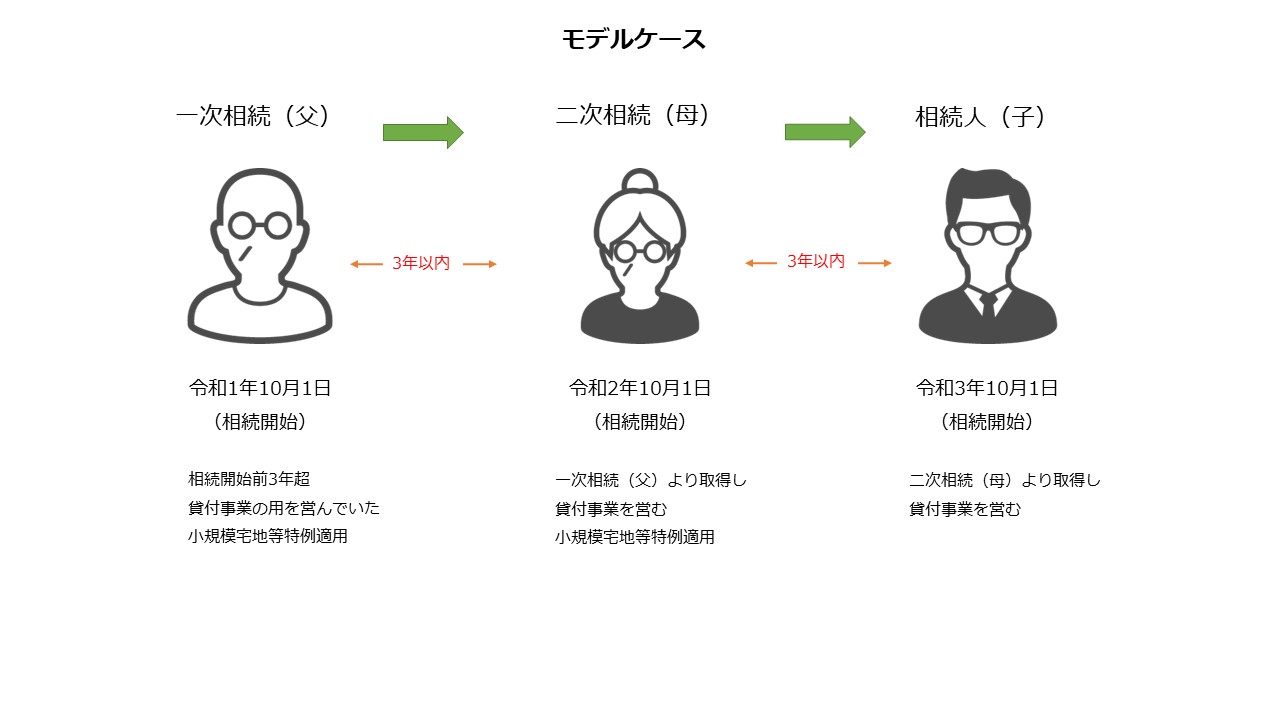

②3年以内に相次相続が発生した場合

3年以内に相次相続が発生した場合の二次相続における「3年縛り規制」の取扱い。

特定貸付事業を行っていた被相続人が、その被相続人が死亡する3年以内に先代の特定貸付事業の用に供されていた宅地等を相続等した場合は、先代の特定貸付事業を行っていた期間を含めて、相続開始前3年を超えて特定貸付事業を行っていたかを判定します。

モデルケースの場合、一次相続(父の相続)で貸付事業用宅地を相続した相続人(母)は「父が相続開始前3年を超えて貸付事業を営んでいた」ため小規模宅地等の特例を適用できます。

二次相続(母の相続)が発生した場合、相続した宅地で貸付事業を3年以内しか営んでいませんが母の相続について、小規模宅地等の適用ができます。

③貸家の建替え中の相続について

建替え中に相続が発生した場合は、以前より営んでいた貸付事業が建替えにより一時的に中断したにすぎず、貸家の建替え前後を通してみれば、被相続人が営んでいた事業を継続していると判断することができます。

建替えの場合は「新たに貸付事業の用に供された宅地」には含まれず、貸付事業用宅地等に該当し、小規模宅地等の特例の対象となります。

4.おわりに

小規模宅地等の特例における貸付事業用宅地等は令和3年4月1日以降の相続等は原則「3年縛り規制」の対象となり、相続開始前3年以内に新たに貸し付けられた宅地等は対象となりません。

小規模宅等の特例の適用により、相続税対策を考えている方は適用ができるか否か、ご確認ください。

2021年12月1日

もっと知りたい!続けてご覧ください

相続や遺言、事業承継などのさまざまなお悩みに役立つ情報を動画で紹介

日本経営ウイル税理士法人

代表社員税理士 座間 昭男

本稿は掲載時点の情報に基づき、一般的なコメントを述べたものです。実際の税務・経営の判断は個別具体的に検討する必要がありますので、税理士など専門家にご相談の上ご判断ください。本稿をもとに意思決定され、直接又は間接に損害を蒙られたとしても、一切の責任は負いかねます。

バックナンバー・経営者のライフプラン・相続サロンのご案内

-

事業形態

事業・国際税務

相続・オーナー

- 種別 レポート