災害にあった時の納税の猶予【税務レポート】

災害にあった時の納税の猶予

解説:日本経営ウイル税理士法人

代表社員税理士 座間 昭男

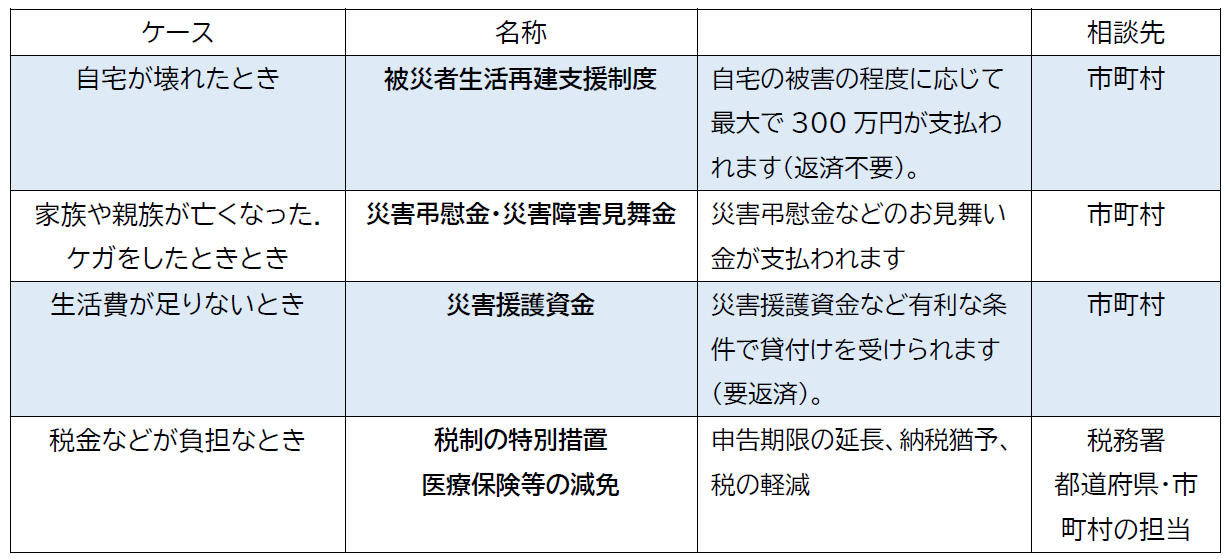

1.生活と住まいの再建(支援制度の確認)

様々な支援があります。遠慮せずに活用して、生活の再建に役立てたいものです。

2.申告などの期限延長・納税の猶予

①申告・納付などの期限の延長

災害等の理由により申告・納付をその期限までにできないときは、その理由がやんだ日から2か月以内の範囲でその期限を延長することができます。届出書や申請書等の提出期限も延長することができます。

②納税の猶予

災害等により財産に相当の損失を受けたときは、税務署長に申請をすることによって納税の猶予を受けることができます(原則1年)

③予定納税額の減額・源泉徴収税の徴収猶予

所得税の軽減や免除は、最終的に翌年の確定申告で精算されますが、予定納税や源泉徴収の段階でも、その減額又は徴収猶予を受けることができます。

相続税や贈与税についても、災害により損害を受けた場合は、特別な取り扱いがあります。

3.所得税の全部又は一部の軽減(確定申告)

災害により、住宅や家財に損害を受けた場合は確定申告を行うことで雑損控除又は災害減免法のいずれか有利な方の適用を受けることができます。

(1)雑損控除

雑損控除の対象となる資産の範囲等 : 住宅及び家財を含む生活に通常必要な資産

損失の発生原因 : 災害、盗難、横領による損失

控除額の計算 : 雑損控除として控除できる金額は、次の(a)(b)のいずれか多い方の金額です。

(a)損害金額-所得金額の10分の1

(b)損害金額のうちの災害関連支出の金額-5万円

※災害関連支出の金額とは災害により滅失した住宅、家財などを取壊し又は除去するために支出した金額などです

控除額が所得金額を超え、1年で控除できない場合には翌年以降3年間繰り越して各年の所得金額から控除できます。

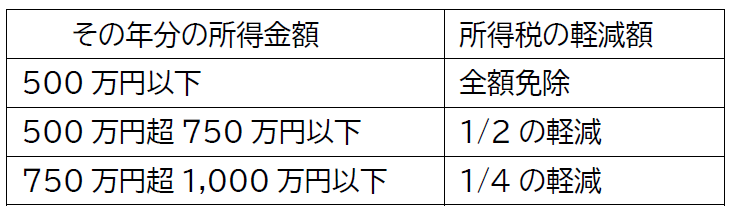

(2)災害減免法

災害減免法の対象となる資産の範囲等 : 住宅及び家財

災害による損失(損害金額が住宅又は家財の価額の1/2以上であることが必要です)

損失の発生原因 : 災害よる損失

所得税の免除・軽減額 : 災害減免法の免除・軽減額は以下のように所得金額によって決まります。

(3)雑損控除と災害減免法の比較

雑損控除と災害減免法の計算方法を比較すると、所得が500万円以下の人は災害減免法を選択したほうが有利なように感じます。

しかし、災害減免法は、当年の所得税だけを軽減・免除するものです。

損害額が1年で控除できない場合は、損害の繰り越しができる雑損控除を選択するほうが有利なようです。

(4)保険金等と損害金額

損害金額とは資産に生じた損害の金額から、保険金や損害賠償金などによって補填される金額を控除した金額をいいます。

義援金や災害弔慰金、支援金などは資産の損害の補填を目的とするものではないことから、その金額を控除する必要はありません。

(5)雑損控除又は災害減免法を受けるための手続き

雑損控除や災害減免法の適用を受けるには、確定申告を行う必要があります。

確定申告書への一定の記載事項や必要な書類はそれぞれ異なりますので、ご注意ください。

どちらを適用した方が有利なのか?申告する際の必要書類は十分なのか?詳細は税務署や専門家にお尋ねください。

(6)その他の税制上の措置

住宅借入金等特別控除の適用期間の特例や重複適用の特例のほか、住宅取得の際の贈与税についても特例措置が設けられています。

大きな災害があると税制上の措置が出されることもあります。令和2年度分確定申告期限の延長等は強く記憶に残っています。

4.最後に

このような制度は「活用する必要がない」のが一番です。

しかし、災害はいつ起こるかわかりません。しかも、このたびはコロナ対策も踏まえた防災の準備を心がけなければなりません。

9月1日の防災の日に防災グッズの点検とともに、「もし、災害にあったら」を考えておきたいと思っています。

2021年9月1日

もっと知りたい!続けてご覧ください

相続や遺言、事業承継などのさまざまなお悩みに役立つ情報を動画で紹介

日本経営ウイル税理士法人

代表社員税理士 座間 昭男

本稿は掲載時点の情報に基づき、一般的なコメントを述べたものです。実際の税務・経営の判断は個別具体的に検討する必要がありますので、税理士など専門家にご相談の上ご判断ください。本稿をもとに意思決定され、直接又は間接に損害を蒙られたとしても、一切の責任は負いかねます。

バックナンバー・経営者のライフプラン・相続サロンのご案内

-

事業形態

事業・国際税務

相続・オーナー

- 種別 レポート