税務レポート公示地価・基準地価・路線価・固定資産税評価額

コロナの影響と4つの土地の価格について

解説:日本経営ウイル税理士法人

代表社員税理士 座間 昭男

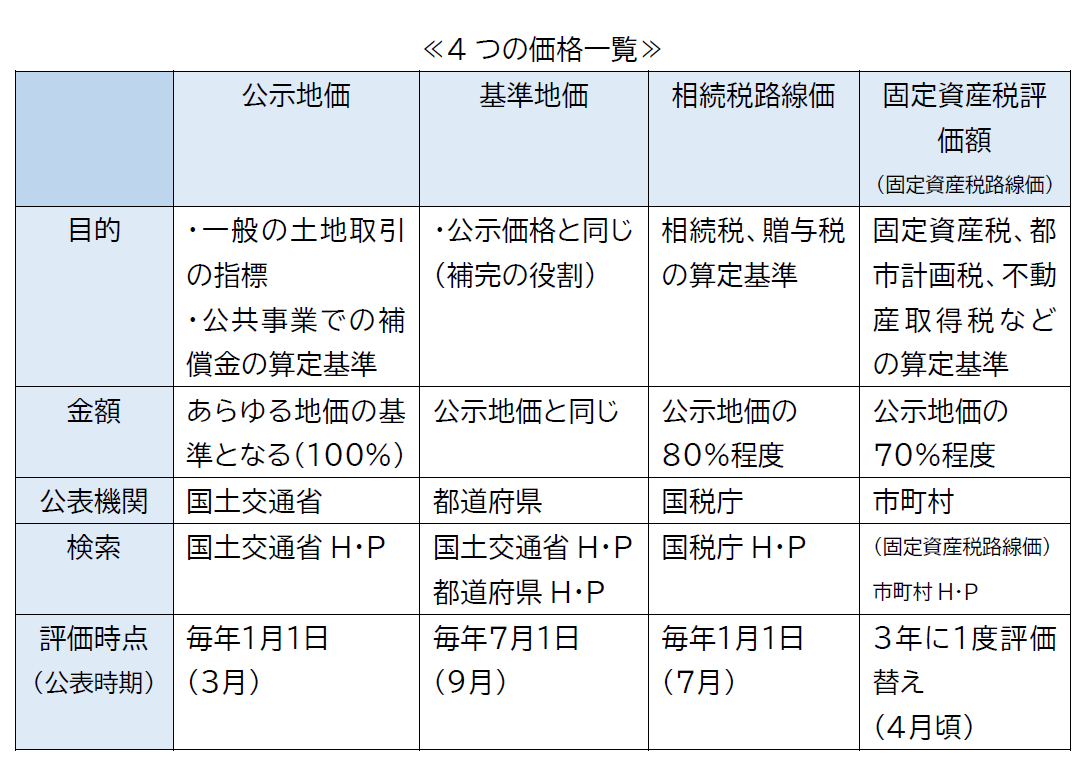

公示地価・基準地価・路線価はいずれも公的機関が公表している、日本各地の「土地の値段」です。それぞれの特徴を順に見ていきたいと思います。

1. 公示地価

公示地価とは、地価公示法に基づいて、国土交通省土地鑑定委員会が、適正な地価の形成に寄与するために、毎年1月1日時点における「標準地」の正常な価格を3月に公示するもので、社会・経済活動についての制度インフラとなっています。

3月24日に公表された、令和3年の地価公示の動向は、全国平均は全用途で平成27年以来6年ぶり、住宅地は5年ぶり、商業地で7年ぶりに下落に転じました。

東京・大阪・名古屋の三大都市圏の平均をみると、全用途平均・住宅地・商業地のいずれも8年ぶりの下落となりました。

地方圏平均をみると、全用途平均・商業地は4年ぶりに、住宅地は3年ぶりに下落に転じています。

新型コロナの影響等で全体的に弱含みとなっていますが、地価動向の変化の程度は用途や地域によって異なっています。

昨年からの変化では、用途別では商業地が住宅地より大きく、地域別では三大都市圏が地方圏より大きくなっています。

大阪市のなんば駅付近はコロナ禍により国内外の観光客が激減し、物販や飲食店舗の収益性が大きく毀損し、地価は下落に転じ、商業地としての下落率1位となりました。

2. 基準地価

基準地価とは、国土利用計画法に基づき、都道府県がその年の7月1日における「基準地」の1㎡当たりの価格を判定しています。

その目的は適正な土地価格の形成など、公示地価と同じです。

基準地価は公示地価の半年後に発表されるため、地価の速報値として公示地価を補完する役割もあります。

令和2年大阪府地価調査の結果は、令和元年7月1日からの1年間で、住宅地は変動率がマイナス0.3%(前年はプラス0.4%)と7年ぶりに下落に転じました。

また、商業地はプラス1.8%(前年はプラス8.7%)と8年連続の上昇となりました。

もっと知りたい!続けてご覧ください

相続や遺言、事業承継などのさまざまなお悩みに役立つ情報を動画で紹介

3. 相続税路線価

相続税路線価は、国が相続税や贈与税を算定する際の基準となる価格です。

毎年1月1日時点の、宅地が面する道路(路線)に設定されます。

公示地価や基準地価が調査地点の土地そのものの価格を判定するのに対し、路線価は「路線」に対して価格が付されます。

対象となる土地が接する道路の路線価に面積を掛けて算出されます。

具体的な個々の土地の評価にあたっては、個々の土地の個別性(形状・状態や規模など)に応じた補正をして評価をします。

路線価は1月1日を評価時点として、1年間の地価変動などを考慮し、地価公示価格の80%をめどに設定されます(課税のための不動産評価ですので、保守的に低い価格設定)。

路線価は公表後に修正されることがあります。

この修正は、新型コロナウィルス影響で海外からの観光客が激減し、地価が大幅に下落した土地(例:大阪市内の繁華街(心斎橋筋2丁目、宗右衛門町、道頓堀1丁目))について、修正されることが既に国税庁から発表されています。

4.固定資産税評価額

固定資産税評価額は、各市町村が固定資産税を算定する際の基準となる価格です。

3年ごとの評価替えで、地価変動の大きい都市部では、毎年、時点修正されています。固定資産税の路線価は、市町村が算定し、公示地価の70%程度の水準になるよう調整されています。

土地の固定資産税評価額は、個々の個別性を反映した価格です。

公示地価や路線価が一般に公開されているのに対し、個々の土地等の固定資産税評価額は公開されません。

固定資産税の情報開示措置として、毎年4月頃に、固定資産税台帳の縦覧制度があります。

ご自分が所有する不動産の固定資産税評価額は毎年市町村から送られてくる納税通知書で確認することができます。

令和3年度の税制改正において、新型コロナの影響で社会経済活動や国民生活全般を取り巻く環境が大きく変化したことを踏まえ、納税者の負担感に配慮する観点から、3年に1度の評価替えに伴い税額が増加する土地について、令和3年度に限り、前年度の税額に据え置く措置が講じられています(固定資産税の負担調整措置)。

5.おわりに

上記の4つの価格は「実勢価格」とは異なりますが、それぞれ、ご自分の目的(土地の売買や税額の計算)により、「土地の価格」の参考にして頂ければ幸いです。

2021年5月1日

日本経営ウイル税理士法人

代表社員税理士 座間 昭男

本稿は掲載時点の情報に基づき、一般的なコメントを述べたものです。実際の税務・経営の判断は個別具体的に検討する必要がありますので、税理士など専門家にご相談の上ご判断ください。本稿をもとに意思決定され、直接又は間接に損害を蒙られたとしても、一切の責任は負いかねます。

もっと知りたい!続けてご覧ください

相続や遺言、事業承継などのさまざまなお悩みに役立つ情報を動画で紹介

バックナンバー・経営者のライフプラン・相続サロンのご案内

-

事業形態

事業・国際税務

相続・オーナー

- 種別 レポート