税務レポート「令和2年分 確定申告(これまでの確定申告と異なるポイント編)」

これまでの確定申告と異なるポイント

解説:日本経営ウイル税理士法人

代表社員税理士 座間 昭男

令和2年分の確定申告はこれまでの確定申告と異なるポイントがあります。

以下の改正事項にご注意ください。

1. 基礎控除の引き上げ(38万円⇒48万円)

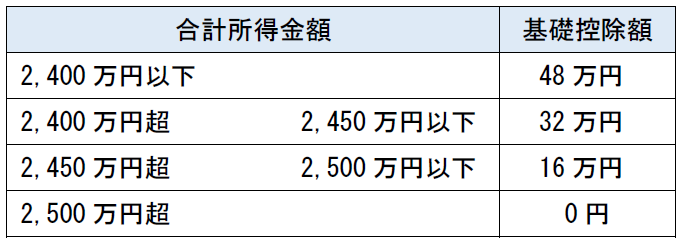

基礎控除について、控除額が一律 10 万円引き上げられます。

一方で、合計所得金額が 2,400 万円を超える所得者については、その合計所得金額に応じて控除額が逓減し、合計所得金額が 2,500 万円を超える所得者については、基礎控除の適用はできないこととなりました。

この結果、基礎控除額は、個人の合計所得金額に応じてそれぞれ次のとおりとなります。

控除額が減少するのは合計所得金額が2,400万円を超えてからなので、令和2年分以後、多くの人は48万円の基礎控除を受けられるということです。

2. 青色申告特別控除が3段階

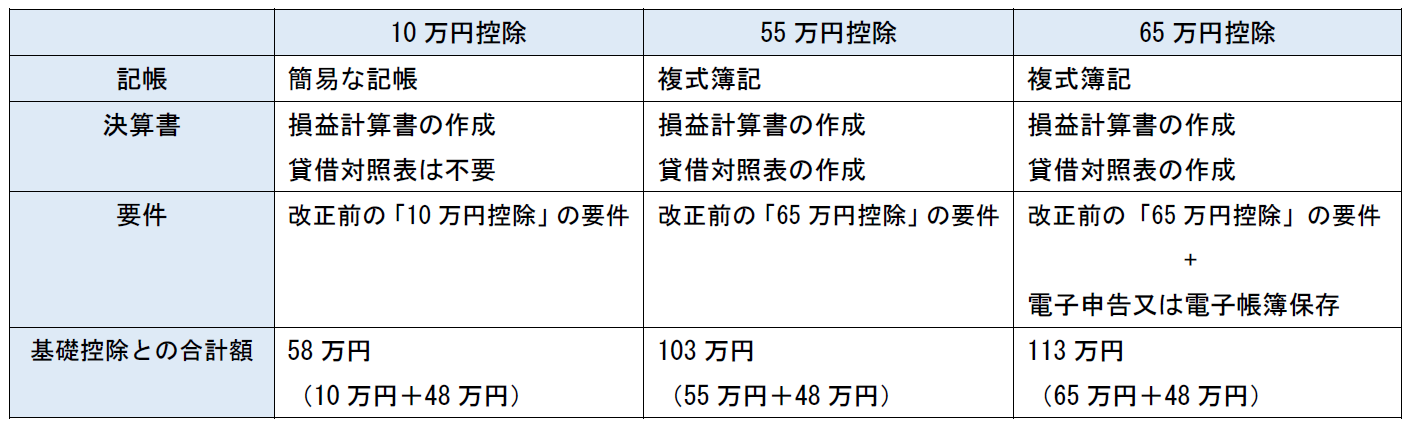

令和2年分から青色申告特別控除額が10万円・55万円・65万円の3段階に変更されます。

令和2年分から65万円の青色申告控除を受けるための要件がひとつ増えたことになります。

新要件に対応できれば、基礎控除+青色申告特別控除=113万円となり、結果的に節税につながります。

増えた要件を満たしても、法定申告期限を1日でも過ぎてしまうと10万円の控除しか受けられなくなりますので、注意してください。

3. 給与所得控除の引き下げ

給与所得控除額が一律 10 万円引き下げられ、その上限額が適用される給与等の収入金額が 850 万円 (改正前:1,000 万円)とされるとともに、その上限額が 195 万円(改正前:220 万円)に引き下げられています。

給与所得控除額が10万円減額された一方で、基礎控除額が10万円増額されているために多くの給与所得者はプラスマイナスゼロとなります。

ただし、給与収入の高い一部の給与所得者は増税になります。

給与所得控除における上限額の引き下げなどに関連して、救済措置的な制度が創設されました。

それが「所得金額調整控除」です。

公的年金を受け取っている人や、給与収入850万円超の子育て・介護をしている人が対象です。

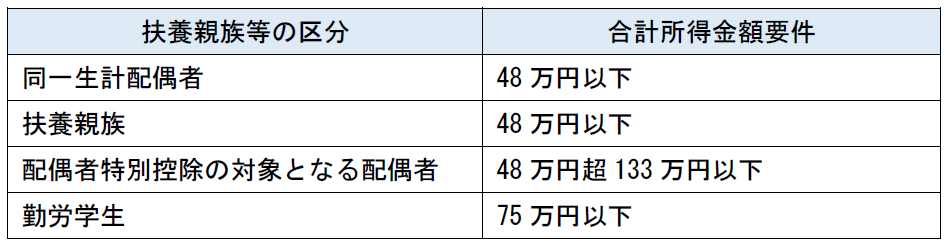

4.各種所得控除を受けるための扶養親族等の合計所得金額要件の緩和

基礎控除の変更に伴い、扶養親族、配偶者控除の対象となる配偶者等の合計所得金額要件がそれぞれ10万円引き上げられています。

例えば、「同一生計配偶者の合計所得金額要件」は38万円から48万円と引き上げられましたが、給与所得控除額が65万円から55万円に変更になるため、給与収入ベースでは、年間103万円以下が扶養の範囲となり、改正前と変更はありません。

5. 寡婦(夫)控除の見直し

令和2年分から、寡婦(夫)控除が大きく変更されます。

令和元年分以前は、未婚のひとり親は控除の対象外でした。

しかし、令和2年分から新たに「ひとり親控除」の制度が新設され、結婚歴や性別にかかわらず、同一生計の子を有する単身者(所得金額が500万円以下の者に限ります。)について、ひとり親控除(控除額35万円)が受けられることになりました。

子以外の扶養親族を有する寡婦については、寡婦控除として、500万円の所得制限を設け、引き続き寡婦控除として控除額27万円が適用されます。

6.最後に

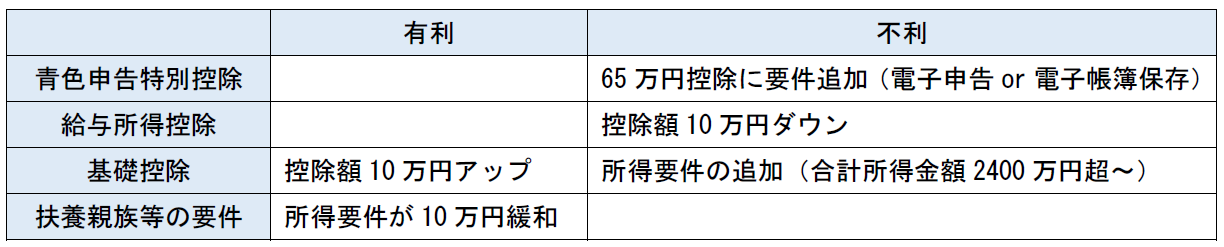

改正事項を簡単にまとめると以下のようになります。

改正に伴って、個人事業者が何かしらの対応を求められるとすれば、青色申告特別控除65万円の適用を受ける場合です。

「電子申告(会計事務所等がする電子申告を含む)」又は「電子帳簿保存」を行う必要があります。

詳細につきましては、担当者にお尋ねください。

2021年2月1日

日本経営ウイル税理士法人

代表社員税理士 座間 昭男

本稿は掲載時点の情報に基づき、一般的なコメントを述べたものです。実際の税務・経営の判断は個別具体的に検討する必要がありますので、税理士など専門家にご相談の上ご判断ください。本稿をもとに意思決定され、直接又は間接に損害を蒙られたとしても、一切の責任は負いかねます。

バックナンバー・経営者のライフプラン・相続サロンのご案内

-

事業形態

事業・国際税務

相続・オーナー

- 種別 レポート