配偶者控除と配偶者特別控除 【税務レポート】

配偶者控除と配偶者特別控除

解説:税理士法人日本経営

代表社員税理士 吉本 英明

今年も年末調整の時期が近づいてきました。令和7年度の年末調整では、前年度に実施された定額減税はありませんが、基礎控除や給与所得控除が引き上げられるなどの税制改正がなされています。

また、基礎控除の引き上げに伴い、人的控除の多くの所得要件が58万円以下となりました。

人的控除にはいくつか種類がありますが、今回は配偶者控除と配偶者特別控除について確認したいと思います。

Ⅰ.配偶者控除

配偶者控除とは、納税者本人の年間の合計所得金額が58万円(令和6年度以前は48万円)以下の生計を一にする配偶者(控除対象配偶者)がいる場合に受けられる控除です。控除対象配偶者のうち、その年12月31日現在の年齢が70歳以上の方は老人控除対象配偶者と呼ばれます。

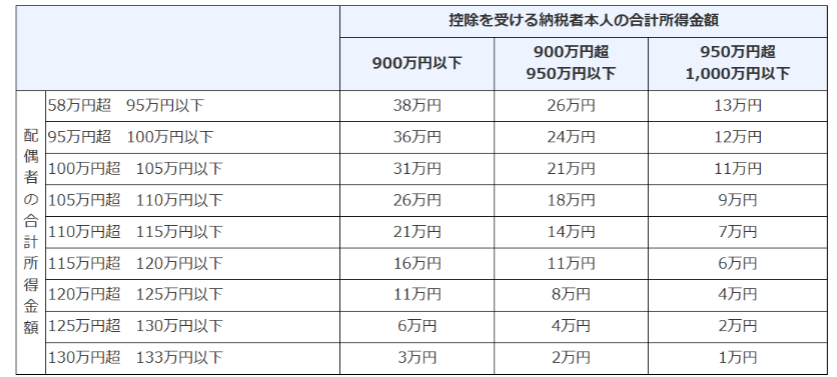

配偶者控除の控除額は、控除を受ける納税者本人の合計所得金額によって以下の表のように定められています。

Ⅱ.配偶者特別控除

配偶者控除の適用がない方で、納税者本人の合計所得金額が1,000万円以下であり、かつ、配偶者の合計所得金額が58万円超133万円以下(令和6年度以前は48万円を超え133万円以下)である方については、配偶者特別控除の適用を受けることができます。控除額は、控除を受ける納税者本人のその年における合計所得金額および配偶者の合計所得金額に応じて次の表のようになります。

Ⅲ.最後に

今回は人的控除のうち、配偶者控除と配偶者特別控除に焦点を当てて確認しました。

これらの控除を適用するにあたって、配偶者がその年に青色申告者に事業専従者として給与を受け取っている場合や白色申告者の事業専従者である場合には、これらの控除の適用を受けることができない点やこれらの控除は夫婦間でお互いに使うことができない点に注意する必要があります。

詳細については、ぜひ担当者にご確認ください。

もっと知りたい!続けてご覧ください

相続や遺言、事業承継などのさまざまなお悩みに役立つ情報を動画で紹介

2025年11月01日

税理士法人日本経営

代表社員税理士 吉本 英明

本稿は掲載時点の情報に基づき、一般的なコメントを述べたものです。実際の税務・経営の判断は個別具体的に検討する必要がありますので、税理士など専門家にご相談の上ご判断ください。本稿をもとに意思決定され、直接又は間接に損害を蒙られたとしても、一切の責任は負いかねます。

バックナンバー・経営者のライフプラン・相続サロンのご案内

-

事業形態

事業・国際税務

相続・オーナー

- 種別 レポート