令和7年分以後の基礎控除 【税務レポート】

令和7年分以後の基礎控除

解説:税理士法人日本経営

代表社員税理士 吉本 英明

国税庁は8月29日に「令和7年分 年末調整のしかた」を公表しました。

令和7年度税制改正により、基礎控除や給与所得控除等が見直され、特定親族特別控除が創設されました。「令和7年分 年末調整のしかた」では、昨年からの変更点として上記の制度についても解説しています。

今回は、基礎控除の改正について確認したいと思います。

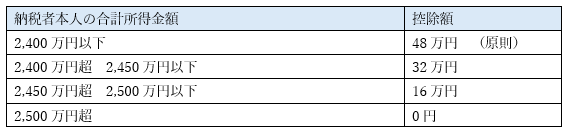

Ⅰ.現行の基礎控除

確定申告や年末調整において所得税額を計算する際に、納税者本人の合計所得金額に応じて基礎控除の金額を総所得金額から差し引くことができます。

現行の基礎控除の金額は以下の通りです。

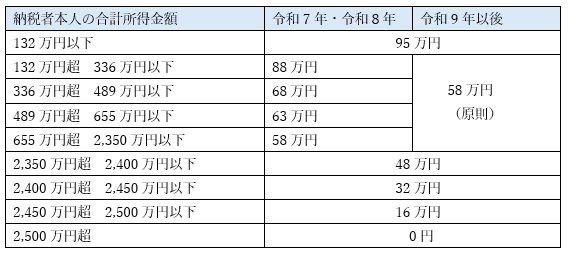

Ⅱ.改正後の基礎控除

令和7年度税制改正では基礎控除に関する見直しがなされました。

基礎控除の原則の金額が48万円から58万円に引き上げられ、「基礎控除の特例」が創設されました。

なお、「基礎控除の特例」は、合計所得金額が132万円~655万円の場合は令和7年,8年の限定措置、合計所得金額が132万円以下の場合は恒久措置となります。

改正後の基礎控除額は以下の通りです。

Ⅲ.留意事項

本改正は令和7年12月より適用されることから、令和7年11月30日以前に準確定申告を提出する場合には本改正は適用されません。そのため、令和7年11月30日以前に準確定申告を提出した場合には、5年以内に更正の請求をすることで、改正後の基礎控除の適用を受けることができます。

また、基礎控除の特例については居住者についてのみ適用されることとなっています。そのため、合計所得金額が2,350万円以下の非居住者については令和7年分以後の基礎控除の金額は原則通り58万円となりますのでご留意ください。

Ⅳ.終わりに

今回は改正後の基礎控除について確認しました。

改正後の基礎控除は、令和7年度においては給与所得者は年末調整より適用されます。

また、令和7年度税制改正では給与所得控除の見直しや特定親族特別控除の創設も行われました。詳細はぜひ担当者にご確認ください。

もっと知りたい!続けてご覧ください

相続や遺言、事業承継などのさまざまなお悩みに役立つ情報を動画で紹介

2025年10月01日

税理士法人日本経営

代表社員税理士 吉本 英明

本稿は掲載時点の情報に基づき、一般的なコメントを述べたものです。実際の税務・経営の判断は個別具体的に検討する必要がありますので、税理士など専門家にご相談の上ご判断ください。本稿をもとに意思決定され、直接又は間接に損害を蒙られたとしても、一切の責任は負いかねます。

バックナンバー・経営者のライフプラン・相続サロンのご案内

-

事業形態

事業・国際税務

相続・オーナー

- 種別 レポート