令和7年度税制改正大綱:年収の壁への対応【税務レポート】

令和7年度税制改正大綱:年収の壁への対応

解説:税理士法人日本経営

代表社員税理士 吉本 英明

令和6年12月20日、令和7年度税制改正大綱が発表されました。

令和7年度税制改正大綱では、「将来に夢や希望と安心を持てる、公正で活力ある社会を目指すための税制」を構築することを基本として、「賃上げと投資が牽引する成長型経済」への移行に対応し、またそれを更に発展させていくための税制改正が最重点事項とされています。

今回は所得税に関するいくつかの改正について確認したいと思います。

Ⅰ. 年収の壁への対応

「103万円の壁」という言葉を耳にしたことのある方は多いと思いますが、これは、アルバイトやパート等の給与所得者の給与収入が103万円以内であれば、所得税が課税されないことから使われている言葉になります。

実際には、給与所得者の所得から差し引かれる基礎控除48万円と給与所得控除55万円の合計額が103万円であることから、給与収入が103万円以内の場合には所得税が課税されないことになります。

令和7年度税制改正大綱で、基礎控除及び給与所得控除に見直しが入ったことで「103万円の壁」が引き上げられ、給与収入が123万円以内の場合には所得税が課税されないこととなりました。

①基礎控除の引き上げ

物価上昇局面における税負担の調整の観点から、所得税の基礎控除等が見直されました。

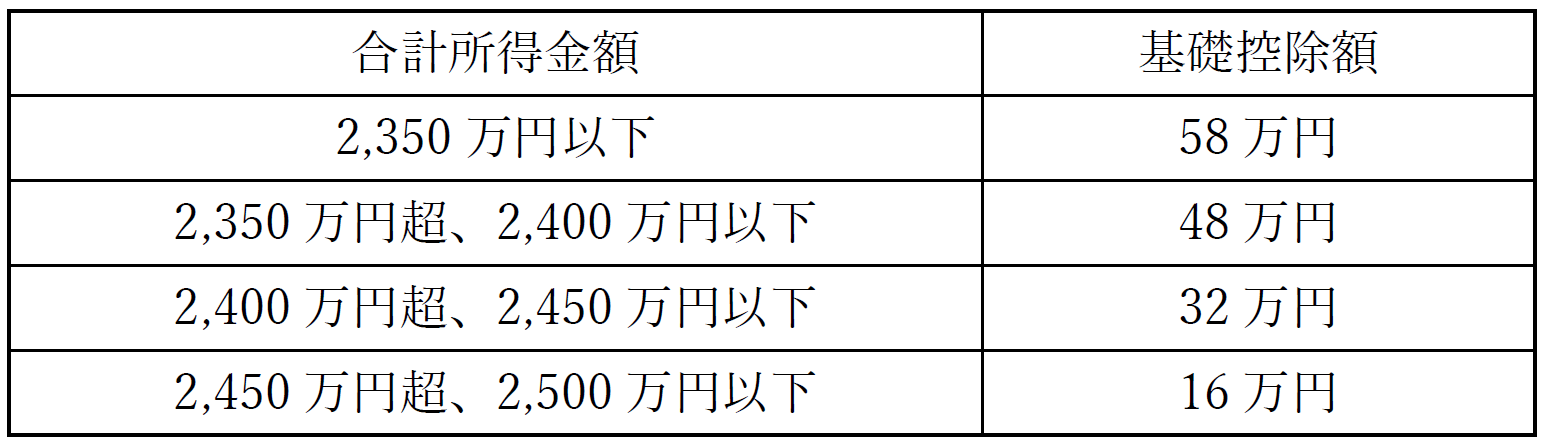

所得税の基礎控除額は定額であるため、物価が上昇すると実質的な税負担が増えることになります。これに対し政府は、合計所得金額が2,350万円以下である個人の基礎控除額を10万円引き上げることで税負担の調整を図っています。

改正後の基礎控除額は次の通りです。

②給与所得控除の引き上げ

給与所得控除は物価の上昇とともに賃金が上昇すれば、控除額も増加する仕組みになっています。しかし、控除額の最低保証額が適用される収入の場合には、収入が増えても控除額は増加しない構造であるため、物価上昇への対応とともに、就業調整にも対応するとの観点から、給与収入から差し引かれる給与所得控除の最低額が現行の55万円から65万円に引き上げられました。

①、②の引き上げの結果、基礎控除が58万円、給与所得控除が65万円となり、その合計額が123万円となったため給与収入が123万円以内であれば所得税が課税されないこととなりました。

なお、上記①、②の改正は、令和7年分以後の所得税について適用されます。

Ⅱ. 特定親族特別控除の創設

現下の厳しい人手不足の状況において、就業調整対策の観点から大学生年代の子等に係る新たな控除である特定親族特別控除(仮称)が創設されます。

19歳以上23歳未満のお子さん(特定扶養親族)がいる場合、その親は63万円の扶養控除を受けることができます。

しかし、改正前の扶養控除の適用を受けるには、お子さんがアルバイト等をしている場合、給与収入が103万円以内である必要がありました。そのため、給与収入が103万円を超えないよう就業調整を余儀なくされている状態でした。その対策として令和7年度税制改正大綱では、新たに特定親族特別控除が創設されることとなりました。

特定親族特別控除では、お子さんの給与収入が、改正後の扶養控除の要件となる123万円を超えた場合でも150万円以内(合計所得金額85万円以内)であれば、改正前の扶養控除と同様に63万円の所得控除を受けることができます。

また、給与収入が150万円を超えても段階的に控除額が設定されており、以前よりも就業調整せざるを得ない状況が緩和されることが期待されます。

特定親族特別控除の控除額は以下の通りとされています。

Ⅲ. 最後に

今回は令和7年度税制改正大綱の所得税に関する事項を確認しました。上記以外にも、新生命保険料の生命保険料控除の拡充や住宅ローン控除の拡充も盛り込まれています。

また、法人税では中小企業に対する優遇税制が見直された上で延長され、新リース会計基準の導入に伴う税制面での改正もなされています。

それでもやはり、令和7年度税制改正大綱で最も注目を集めたのは「年収の壁の引き上げ」ではないでしょうか。いわゆる「103万円の壁」は、国民民主党の主張する178万円を目指して令和7年から引き上げることが自由民主党、公明党及び国民民主党の幹事長間で合意がなされています。

今後の動向にも注目したいものです。

もっと知りたい!続けてご覧ください

相続や遺言、事業承継などのさまざまなお悩みに役立つ情報を動画で紹介

2025年02月01日

税理士法人日本経営

代表社員税理士 吉本 英明

本稿は掲載時点の情報に基づき、一般的なコメントを述べたものです。実際の税務・経営の判断は個別具体的に検討する必要がありますので、税理士など専門家にご相談の上ご判断ください。本稿をもとに意思決定され、直接又は間接に損害を蒙られたとしても、一切の責任は負いかねます。

バックナンバー・経営者のライフプラン・相続サロンのご案内

-

事業形態

事業・国際税務

相続・オーナー

- 種別 レポート