「暦年課税」と「相続時精算課税」の令和5年度改正【税務レポート】

「暦年課税」と「相続時精算課税」の令和5年度改正

解説:日本経営ウイル税理士法人

代表社員税理士 座間 昭男

超高齢社会を迎えた日本では、被相続人(故人)と相続人がともに高齢である「老老相続」の件数が年々増加しています。

若年世代への資産移転が進みにくい状況の中、令和5年度改正では「暦年課税」と「相続時精算課税」について見直しが行われました。

Ⅰ.現行の贈与税

日本の贈与税には、1年間に贈与を受けた財産に課税される「暦年課税」と、一定の要件のもとで選択できる「相続時精算課税」があります。

(1)暦年課税

暦年課税では、その年の1月1日から12月31日までの1年間に贈与を受けた財産の価額の合計額から基礎控除110万円を控除した残額に、累進税率(10%~55%)を適用して贈与税額を計算します。

なお、相続または遺贈により財産を取得した人が、相続開始前3年以内に被相続人から暦年課税により財産を取得した場合には、その贈与財産を相続税の課税価格に加算した上で相続税が計算されることになります。

(2)相続時精算課税

相続時精算課税では、60歳以上の親や祖父母(特定贈与者)から18歳以上の子や孫に対して贈与があった場合において、その財産の価額の合計額が累計で2,500万円までは贈与税が課されず、2,500万円を超えた場合には、その超えた金額に対して一律20%の税率を適用して贈与税額を計算します。

相続時精算課税により財産を取得した場合には、その贈与がいつあったかに関わらず、全ての贈与財産が相続税の課税価格に加算されるため、例え何年前の贈与であったとしてもその贈与財産について相続税が課されることとなります。

相続時精算課税の適用を受けるためには、贈与税の申告期限(贈与年の翌年3月15日)までに「相続時精算課税選択届出書」を「贈与税の申告書」に添付して提出する必要があります。

また、暦年課税と相続時精算課税は贈与者ごとにいずれかを選択することができますが、一度相続時精算課税を選択すると、その後その贈与者から受ける贈与については暦年課税を選択することはできなくなります。

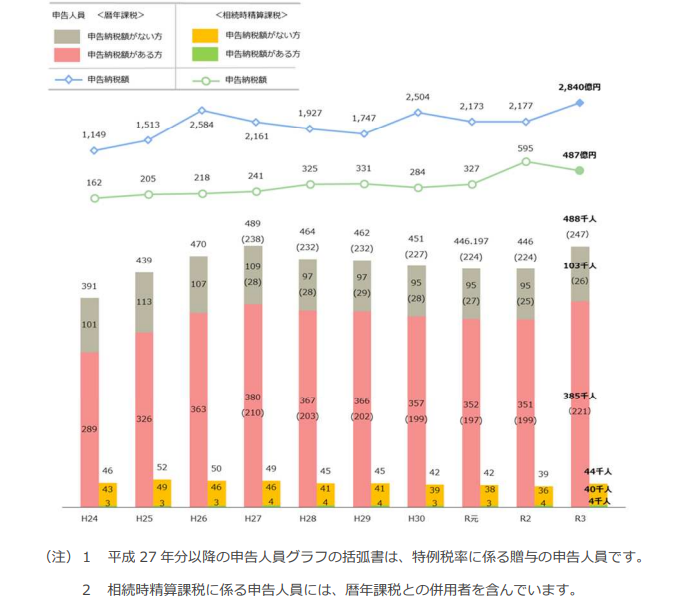

Ⅱ.贈与税の申告状況

相続時精算課税は高齢者から若年世代への資産の移転を促進させるとともに、資産の有効活用を図るという趣旨のもと、平成15年に導入されました。

国税庁が公表した贈与税の申告状況によれば、令和3年度において暦年課税を適用した申告者数は48万8千人で、相続時精算課税を適用した申告者数は4万4千人となっています。

相続時精算課税の導入により若年層への資産移転がスムーズに進むことが期待されましたが、相続時精算課税の利用数は増加しつつあるものの依然として暦年課税を利用される方が多く、同制度の目的が達成されているとは言い難い状況です。

Ⅲ.令和5年度改正の概要

(1) 暦年課税における相続税への加算期間等の見直し

相続税の課税価格に加算される生前贈与の対象期間が相続開始前3年間から7年間に延長されました。また、その延長された4年間(相続開始前4~7年の間)のうちに受けた贈与により取得した財産については、その財産の価額の合計額から総額100万円を控除した金額が相続税の課税価格に加算されることになります。

(2) 相続時精算課税の見直し

① 相続時精算課税適用者が特定贈与者からの贈与により取得した財産に係るその年分の贈与税については、課税価格から基礎控除110万円を控除できることになりました。

また、贈与税の課税価格が110万円以下の場合については、贈与税の申告は不要です。

そのため、令和6年以後に相続時精算課税を初めて選択する場合、贈与税の課税価格が110万円以下の場合には、「相続時精算課税選択届出書」のみを提出すればよいことになります。

なお、特定贈与者の相続税の課税価格に加算等される、その特定贈与者から贈与により取得した財産の価額は、その110万円を控除した後の金額となります。

② 相続時精算課税適用者が特定贈与者から贈与により取得した一定の土地又は建物が、その贈与の日から相続税の申告書の提出期限までの間に災害によって一定の被害を受けた場合には、その災害によって被害を受けた土地又は建物の評価額を再計算した上で、相続税の課税価格に加算できます。

Ⅳ.最後に

令和5年税制改正おいて暦年課税と相続時精算課税の見直しが行われ、相続時精算課税については新たに基礎控除が創設されたこと等によりその利便性が増すことから、今後の利用数の増加が期待されます。

暦年課税と相続時精算課税のどちらが有利かについては、贈与の時期や贈与財産の種類等によって異なるため、選択の際には慎重に検討することが求められます。

相続税対策として贈与をお考えの方は専門家にご相談ください。

もっと知りたい!続けてご覧ください

相続や遺言、事業承継などのさまざまなお悩みに役立つ情報を動画で紹介

2023年6月1日

日本経営ウイル税理士法人

代表社員税理士 座間 昭男

本稿は掲載時点の情報に基づき、一般的なコメントを述べたものです。実際の税務・経営の判断は個別具体的に検討する必要がありますので、税理士など専門家にご相談の上ご判断ください。本稿をもとに意思決定され、直接又は間接に損害を蒙られたとしても、一切の責任は負いかねます。

バックナンバー・経営者のライフプラン・相続サロンのご案内

-

事業形態

事業・国際税務

相続・オーナー

- 種別 レポート