新しいNISA【税務レポート】

新しいNISA

解説:日本経営ウイル税理士法人

代表社員税理士 座間 昭男

令和5年度税制改正大綱には、2024年からのNISA(少額投資非課税制度)の抜本的拡充・恒久化が盛り込まれました。

現行のNISA制度からの変更点を中心にご紹介したいと思います。

Ⅰ.NISAとは?

将来に向けてお金を準備するには、「資産形成」を行っていくことになりますが、「資産形成」には、「貯蓄」と「投資」の2つの方法があります。

様々な考え方がありますが、一般的には、「貯蓄」とはお金を蓄えることで、銀行の預金などがこれに当たります。一方、「投資」とは利益を見込んでお金を出すことで、株式や投資信託などの購入がこの「投資」に当たります。

通常、株式や投資信託などに投資をした場合、これらを売却して得た利益や配当金に対して約20%の税金がかかります。

NISAは、毎年一定の金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる個人向けの税制優遇制度です。

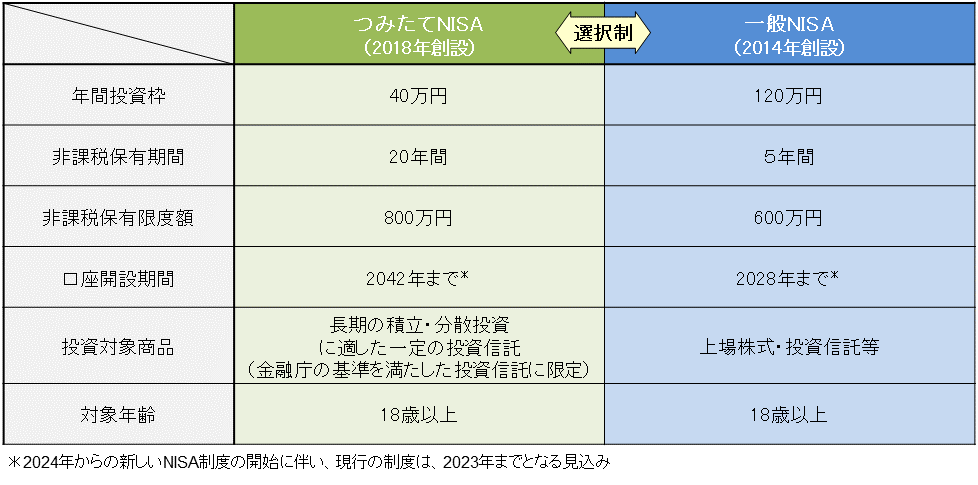

Ⅱ.現行のNISA制度の概要

現行のNISAには、成年が利用できる一般NISA・つみたてNISA、未成年が利用できるジュニアNISAの3種類がありますが、今回は一般NISAとつみたてNISAに焦点を充てたいと思います。

一般NISA:年間の投資限度額120万円。非課税保有期間は最長5年間、

非課税で保有できる総額は600万円(120万円×5年)

つみたてNISA:年間の投資限度額40万円。非課税保有期間は最長20年間、

非課税で保有できる総額は800万円(40万円×20年)

つみたてNISAは特に、少額からの長期・積立・分散投資を行いたい人向けの制度となっています。つみたてNISAの対象商品は、手数料が安く、頻繁に分配金が支払われない投資信託に限定されているため、投資初心者にも利用しやすい制度となっています。なお、開設できるNISA口座は、すべての金融機関を通じて1人1口座までとなっています。また、一般NISAとつみたてNISAの併用はできないため、NISA口座内でどちらか一方を選択する必要があります

Ⅲ.新しいNISA

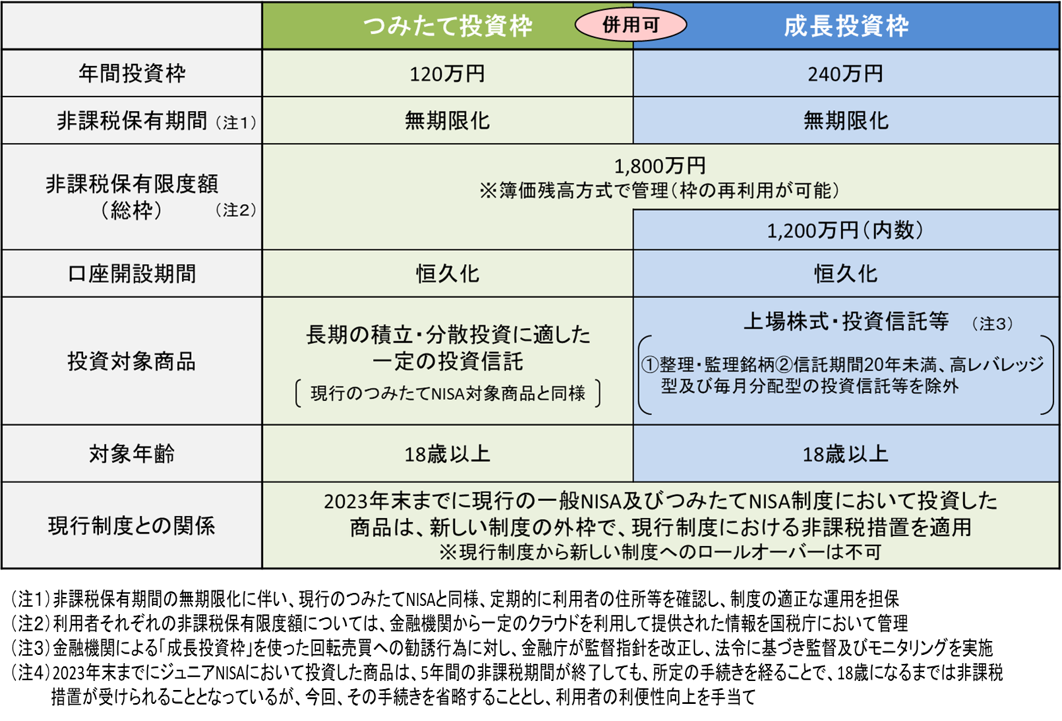

令和5年度の税制改正によりNISA制度の抜本的拡充・恒久化が図られ、2024年以降新しいNISAが導入される予定です。複雑だった従来の制度が見直され、制度が簡素化、利便性も大きく向上しました。

(1)制度の恒久化

これまでのNISAでは、5年もしくは20年の非課税保有期間が定められており、口座を開設できる期間も限られていました。しかし、2024年以降は非課税保有期間が無期限となり、口座の開設期限も撤廃されることとなりました。これにより各々のタイミングで投資を始めることができ、非課税期間を気にすることなく長期的な投資を行うことが可能となります。

(2)投資額の大幅拡大

2024年以降の新NISAでは、一般NISAが「成長投資枠」、つみたてNISAが「つみたて投資枠」と名称を変えて、現行の制度を引き継ぐこととなります。

「成長投資枠」の年間投資限度額は、現行の一般NISA(120万円)の2倍である240万円となり大幅に拡充されます。

また、「つみたて投資枠」は、現行のつみたてNISA(40万円)の3倍である120万円まで拡充されます。

さらに新しいNISAでは、これまでの制度と異なり、「成長投資枠」と「つみたて投資枠」を同時に利用することが可能となるため、年間で最大360万円まで非課税での投資を行うことができます。

新しいNISAでは、非課税限度額の上限も引き上げられることとなりました。

現行のNISAにおいては、非課税期間が有限であることから、つみたてNISAで800万円、一般NISAで600万が非課税限度額の上限となっています。

新しいNISAでは、非課税期間がなくなることから、新たに「生涯非課税限度額」が設定され、その上限額は全体で1,800万円となりました。

この生涯非課税限度額については、つみたて投資枠のみで上限の1800万円を使い切ることも可能です。

また、成長投資枠だけを利用することも可能ですが、成長投資枠については生涯非課税限度額が1,200万円とされています。

Ⅳ.現行制度との関係

新しいNISAは、現行のNISAと別枠の扱いになるため、新しいNISAを始めるにあたって現行のNISAで保有している金融商品を売却する必要はありません。そのため、2023年末までに現行の一般NISAを利用し始めた場合においては、商品購入時から5年間(つみたてNISAの場合は20年間)非課税で金融商品を保有・売却することが可能です。

ただし、一般NISAを活用されている方については非課税期間が終了する際、現行のNISA口座内で保有している金融商品の取り扱いに注意が必要です。

現行の一般NISAでは、非課税期間が終了する際にロールオーバーすることで非課税期間を更新させることが可能でした。しかし、現行のNISAから新しいNISAにロールオーバーすることはできないため、非課税期間が終了する際に現行のNISA口座内で保有している金融商品は課税口座に払い出されます。課税口座に払い出された金融商品は、その後非課税での運用をすることはできません。

非課税期間内で金融商品を売却するのか、非課税期間終了後もその金融商品を課税口座内で運用していくのかについては慎重に検討する必要があります。

なお、現在一般NISA口座又は、つみたてNISA口座を開設している場合には、新制度開始時(2024年1月)に新しいNISA口座が自動で開設されるため、新たにNISA口座を開設する必要はありません。

Ⅴ.最後に

2022年11月の新しい資本主義実現会議にて、国民の資産所得倍増に向けて7本柱の取組を一体として進めていくこととなりました。その柱の一つとして挙げられたのが、国民の資産を貯蓄から投資にシフトさせるNISAの抜本的拡充や恒久化です。

NISAはその性格上、安定的な資産形成を行うことのできる制度の一つです。

早いうちから自身の人生設計に合わせた資産形成を行いたいものです。

もっと知りたい!続けてご覧ください

相続や遺言、事業承継などのさまざまなお悩みに役立つ情報を動画で紹介

2023年5月1日

日本経営ウイル税理士法人

代表社員税理士 座間 昭男

本稿は掲載時点の情報に基づき、一般的なコメントを述べたものです。実際の税務・経営の判断は個別具体的に検討する必要がありますので、税理士など専門家にご相談の上ご判断ください。本稿をもとに意思決定され、直接又は間接に損害を蒙られたとしても、一切の責任は負いかねます。

バックナンバー・経営者のライフプラン・相続サロンのご案内

-

事業形態

事業・国際税務

相続・オーナー

- 種別 レポート