相続税の申告事績と調査状況【税務レポート】

相続税の申告事績と調査状況

解説:日本経営ウイル税理士法人

代表社員税理士 座間 昭男

国税庁は令和4年12月に「令和3年分相続税の申告事績の概要」と「令和3事務年度における相続税の調査等の状況」を公表しました。ご紹介したいと思います。

Ⅰ.令和3年分相続税の申告事績

1.令和3年分

令和3年分(令和4年10月31日までに提出された申告書令和3年12月31日までに亡くなられた方)における被相続人数(死亡者数)は、1,439,856 人(対前年比104.9%)でした。そのうち相続税の申告書の提出に係る被相続人数は、134,275 人(同 111.6%)でした。

課税割合は9.3%となり、基礎控除額の引下げのあった平成27年以降過去最高となりました。

また、課税価格の総額は 18 兆 5,774 億円(同 113.3%)、申告税額の総額は2兆 4,421 億円(同 116.8%)でした。

相続税の納税者である相続人数は294,058人(同111.2%)となり、被相続人1人当たりの課税価格は13,835万円(同101.6%)、被相続人1人当たりの税額は1,819万円(同104.7%)でした。

基礎控除額が引き下げられた平成27年以降、被相続人1人当たりの税額は下がり、1,700万円台後半から1,800万円強で推移していますが、その中でも最も高い数値が令和3年分では出ています。

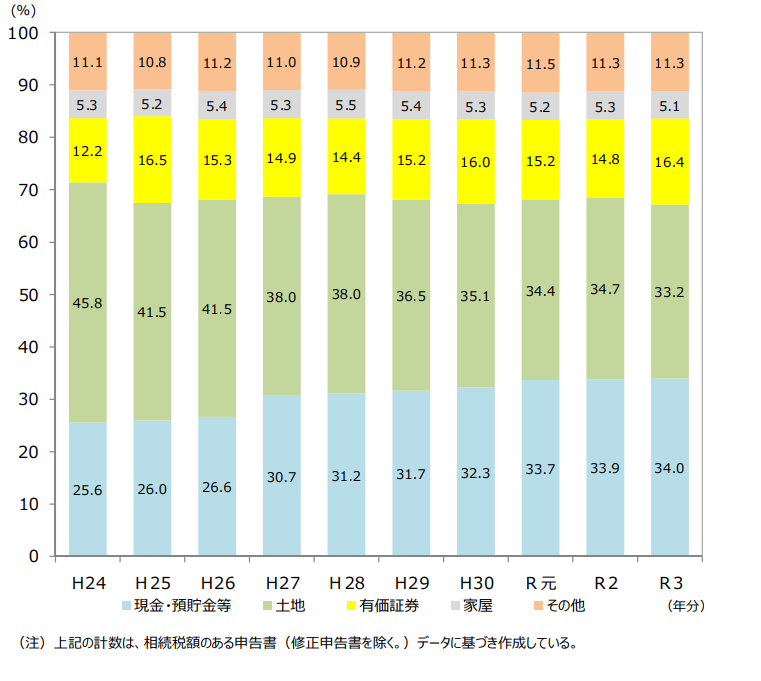

2.相続財産別の金額

相続財産別の金額は、有価証券が3兆2,204億円(対前年比124.8%)、現金・預貯金等が6兆6,846億円(同113.3%)と大きく増加しました。令和3年における株価が高値で推移したことで、課税価格が押し上げられたことが一因とみられます。

なお、相続財産の金額の構成比については、現預金がわずかですが、土地を上回りました。

保有資産の構成比の変動にもご注目ください。

Ⅱ.令和3事務年度の相続税の調査

1.相続税の実地調査の状況

相続税の実地調査は、資料情報等から申告額が過少であると想定される事案や、申告義務があるにもかかわらず無申告であると想定される事案等について実施されます。

新型コロナウイルス感染症の影響により、実地調査件数が大幅に減少した令和2事務年度に比べ、ウィズコロナ時代へと突入した令和3事務年度では、実地調査件数が回復傾向にあります。実地調査件数6,317 件(対前事務年度比123.7%)、追徴税額合計560 億円(同116.2%)は、ともに増加しました。

また、1件当たりの申告漏れ課税価格は3,530万円(同101.0%)となり、過去10年間で最高となりました。

2.相続税の簡易な接触の状況

一方、文書や電話による連絡又は来署依頼による面接により、申告漏れ・計算誤り等がある申告を是正するなどの接触(簡易な接触)の手法も効果的・効率的に活用されています。

接触件数は14,730件(対前事務年度比108.0%)、申告漏れ等の非違件数は3,638件(同116.1%)、申告漏れ課税価格は630億円(同112.5%)、追徴税額合計は69億円(107.2%)と、いずれも簡易な接触の事績の集計を始めた平成28事務年度以降で最高となりました。

3.調査に係る主な取り組み

(1)無申告事案に対する実地調査

無申告事案に対しては、576件(対前事務年度比124.7%)の実地調査が行われ、申告漏れ課税価格は572億円(同125.8%)、追徴税額は74億円(同121.3%)といずれも増加しました。

1件当たりの追徴税額は1,293万円(同97.3%)とやや減少したものの、昨年に引き続き1,000万円超となっています。

また、無申告事案の実地調査件数に対する非違件数は502件で、非違割合は87.2%となっています。

実地調査が入ると87%という高い割合で申告漏れや不正な申告が発見されるということになります。

無申告事案は、申告納税制度の下で自発的に適正な申告・納税を行っている納税者の税に対する公平感を著しく損なうものであることから、その把握のための取り組みは積極的に行われています。

(2)海外資産関連事案に対する実地調査

海外資産関連事案の実地調査件数は660件(同119.8%)で、海外資産に係る申告漏れ等の非違件数は115件(同119.8%)、申告漏れ課税価格は56億円(同163%)、非違1件当たりの海外資産に係る申告漏れ課税価格は4,868万円(同136.1%)と増加しました。

国税庁は納税者の資産運用の国際化に対応し、CRS情報をはじめとした租税条約等に基づく情報交換制度などを効果的に活用し、海外資産の保有状況の把握に努めています。

※海外資産事案とは、①相続又は遺贈により取得した財産のうちに海外資産が存するもの、②相続人等又は被相続人が日本国外の居住者であるもの、③海外資産等に関する資料情報があるもの、④外資系の金融機関と取引があるもの等のいずれかに該当する事案をいいます。

(3)贈与税に対する実地調査の状況

相続税の補完税である贈与税についても、積極的に資料情報を収集するとともに、あらゆる機会を通じて財産移転の把握に努め、無申告事案を中心に調査が実施されています。

令和3事務年度においては 、実地調査件数2,383件(同127.6%)、1件当たりの追徴税額は287万円(同142.8%)といずれも増加しています。

Ⅲ.最後に

新型コロナウイルス感染症の影響により、実地調査件数が大幅に減少した令和2事務年度に比べ、ウィズコロナ時代へと突入した令和3事務年度では、実地調査件数が回復傾向にあります。これは、相続税、贈与税ともに数値として表れています。

とはいえ、新型コロナウイルス感染症が流行する前の平成以前に比べると、まだまだ少ない数値です。以前ご案内した所得税等と同様、無申告事案や海外資産関連の数値がピックアップされています。

相続税、贈与税のターゲットは富裕層であるため、海外資産関連は目につきやすいところでもあります。

なお、令和5年度税制改正(案)では、相続税や贈与税に関する改正がなされています。こちらもあわせてご確認ください。

もっと知りたい!続けてご覧ください

相続や遺言、事業承継などのさまざまなお悩みに役立つ情報を動画で紹介

2023年3月1日

日本経営ウイル税理士法人

代表社員税理士 座間 昭男

本稿は掲載時点の情報に基づき、一般的なコメントを述べたものです。実際の税務・経営の判断は個別具体的に検討する必要がありますので、税理士など専門家にご相談の上ご判断ください。本稿をもとに意思決定され、直接又は間接に損害を蒙られたとしても、一切の責任は負いかねます。

バックナンバー・経営者のライフプラン・相続サロンのご案内

-

事業形態

事業・国際税務

相続・オーナー

- 種別 レポート