記帳水準の向上に資するための過少申告加算税等の加重措置【税務レポート】

記帳義務を適正に履行しない納税者に課される 過少申告加算税及び無申告加算税の加重措置の整備

解説:日本経営ウイル税理士法人

代表社員税理士 座間 昭男

令和4年税制改正により、過少申告加算税・無申告加算税の加重措置が講じられました。今回は、加重措置の対象となる帳簿・適用時期などを解説します。

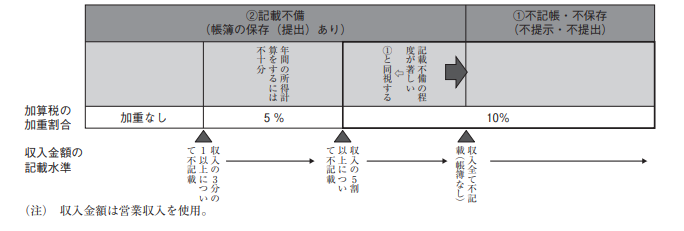

1.加重措置の概要

税務調査において、税務職員等から「売上に関する調査に必要な帳簿」の提示等を求められた際に、帳簿を提示等しない又は記載等に不備がある場合、帳簿に本来記載すべき事項に関する申告漏れ等に対して、通常課される過少申告加算税と無申告加算税の割合が加重される措置が設けられました。

具体的には、本来記載すべき売上金額の3分の1以上が帳簿に不記載の場合、その記載の程度に応じて加算税が5%又は10%加重されます(参考図)。

①帳簿等の提示等をしなかった場合⇒過少申告加算税等の割合が10%加重

②帳簿への売上金額の記載等が、本来記載等をすべき金額の2分の1未満だった場合

⇒過少申告加算税等の割合が10%加重

③帳簿への売上金額の記載等が、本来記載等をすべき金額の3分の2未満だった場合

⇒過少申告加算税等の割合が5%加重

2.加重対象

例えば、個人事業者に対する税務調査において提示等がされた帳簿について、本来記載等すべき金額が2000万円であったにもかかわらず、実際には800万円しか記載等がされておらず、その結果、申告漏れが生じていた場合は、上記②(本来記載等をすべき金額の2分の1未満)となることから、申告漏れとなっていた1200万円に対して新たに納める必要のある所得税額を基礎として課税される過少申告加算税の割合が10%加重されることになります。

・申告所得税、法人税・地方法人税、消費税の本税の割合が加重されるものではありません。

・過少申告加算税又は無申告加算税を対象としており、重加算税や不納付加算税は対象外です(過少申告加算税又は無申告加算税が加重されるべき状況であっても、それに代えて重加算税が課される部分についての重加算税の割合は加重されません)。

3.売上に関する調査に必要な帳簿とは?

以下に列挙する帳簿のうち、売上金額または業務に係る収入金額の記載についての調査のために必要があると認められるものいいます。

①所得税又は法人税の青色申告者が保存しなければならないこととされる仕訳帳及び総勘定元帳

②所得税又は法人税の上記①の青色申告者以外の者が保存しなければならないこととされる帳簿

③消費税の事業者が保存しなければならないこととされる帳簿

4.適用時期

この加重処置は、令和6年1月1日以後に法定申告期限等が到来する国税について適用されます。

したがって、各税目において、以下のように適用される場面が生じることとなります。

・申告所得税⇒令和5年分から

・法人税・地方法人税⇒令和5年10月決算期分から(3月決算法人の場合は令和6年3月決算期分)

・消費税⇒課税期間が1年間の場合は、申告所得税、法人税・地方法人税と同様

課税期間の特例を適用している場合は、令和5年10月以降に課税期間が終了するものから適用

5.最後に

この措置に関するQ&Aが国税庁サイトで公表されていますのでご参照ください。

このほか、税務調査の現場において、証拠書類を提示せずに簿外経費を主張する納税者や、証拠書類を仮装して簿外経費を 主張する納税者への対応策として、必要経費不算入・損金不算入の措置が講じられています(納税者が個人の場合は、令和5年分以後の所得税、納税者が法人の場合は令和5年1月1日以後開始する事業年度の法人税について適用します)。

もっと知りたい!続けてご覧ください

相続や遺言、事業承継などのさまざまなお悩みに役立つ情報を動画で紹介

2022年12月1日

日本経営ウイル税理士法人

代表社員税理士 座間 昭男

本稿は掲載時点の情報に基づき、一般的なコメントを述べたものです。実際の税務・経営の判断は個別具体的に検討する必要がありますので、税理士など専門家にご相談の上ご判断ください。本稿をもとに意思決定され、直接又は間接に損害を蒙られたとしても、一切の責任は負いかねます。

バックナンバー・経営者のライフプラン・相続サロンのご案内

-

事業形態

事業・国際税務

相続・オーナー

- 種別 レポート