どちらを使うべき !? ものづくり補助金と省力化投資補助金!

どちらを使うべき!? ものづくり補助金と省力化投資補助金!

解説:税理士法人日本経営

トータルソリューション事業部 MAS監査チーム

はじめに

今回の記事では、直近で公募される補助金として、「ものづくり補助金」と「省力化投資補助金」の2種類をご紹介いたします!

対象となる製品や要件が比較的近いこの2つの補助金、どちらで申請すべきかややこしい部分もありますので、今回はこれらの補助金の概要についてご紹介いたします。

賃上げ要件等、細かい内容についてご質問等ございましたら、下記のフォームよりお問い合わせください!

自社でどの補助金が使えるのか、少しでも気になる場合は、下記のお問い合わせフォームより無料診断が可能ですので、是非ご活用ください!

【無料診断はこちらから】

「ものづくり補助金」(第20次公募)

中小企業者等が今後複数年にわたる相次ぐ制度変更に対応するため、生産性向上に資する革新的な新製品・新サービス開発や海外需要開拓を行う事業のために必要な設備投資等に要する経費の一部を補助するもので、中小企業者等の生産性向上を促進し経済活性化を実現することを目的としています。

前回までの公募回であった収益納付の制度は無くなっている代わりに、賃上げ要件について目標未達の場合は補助金返還を求められるという変更点がございますので、検討の際にはご注意ください。

詳細につきましては、下記のHPより公募要領ダウンロードしてご確認ください。

【概要】

ものづくり・商業・サービス生産性向上促進補助金(製品・サービス高付加価値化枠)

| 補助対象経費 | 機械装置・システム構築費(必須)、技術導入費、専門家経費、運搬費、クラウドサービス利用費、原材料費、外注費、知的財産権等関連経費 |

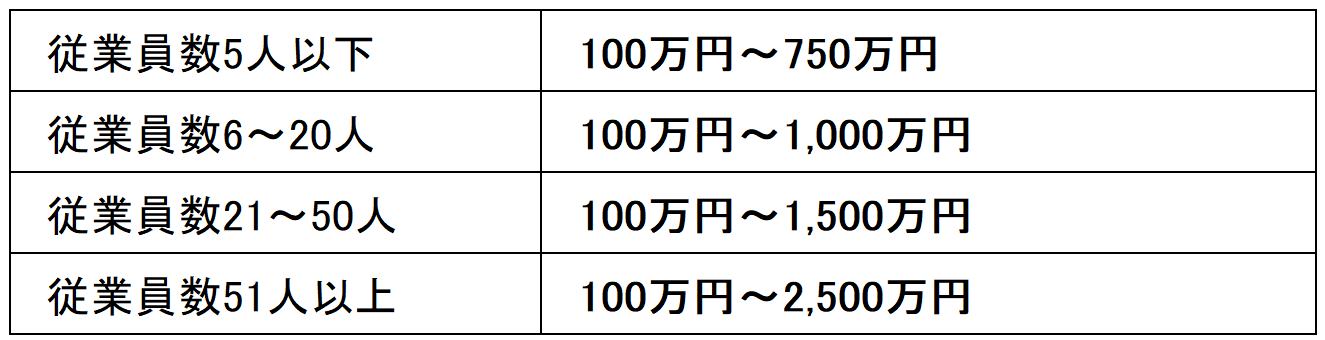

| 補助上限額 ※下限あり |  |

| 補助率 | 1/2 (小規模事業者等は2/3) |

| 公募期間 | 2025年4月25日(金)~ 7月25日(金)17:00 |

| 補助事業の要件 | 革新的な新製品・新サービス開発の取り組みに必要な設備・システム投資等を支援 ※革新的な新製品・新サービス開発の取組が補助対象であり、既存の製品・サービスの生産等のプロセスについて改善・向上を図る事業は補助対象外です。 |

「中小企業省力化投資補助金(一般型)」(第3次公募)

中小企業等の売上拡大や生産性向上を後押しするため、人手不足に悩む中小企業等がIoT・ロボット等の人手不足解消に効果がある設備を導入するための事業費等の経費の一部を補助することにより、省力化投資を促進して中小企業等の付加価値額や生産性向上を図るとともに、賃上げにつなげることを目的としています。

こちらについても、収益納付の制度はありませんが、賃上げ要件が目標未達の場合は、同じく補助金返還を求められますので、ご注意ください。

詳細につきましては、下記のHPより公募要領ダウンロードしてご確認ください。

【概要】

中小企業省力化投資補助金

| 補助対象経費 | 機械装置・システム構築費(必須)、技術導入費、 専門家経費、運搬費、クラウドサービス利用費、外注費、知的財産権等関連経費 |

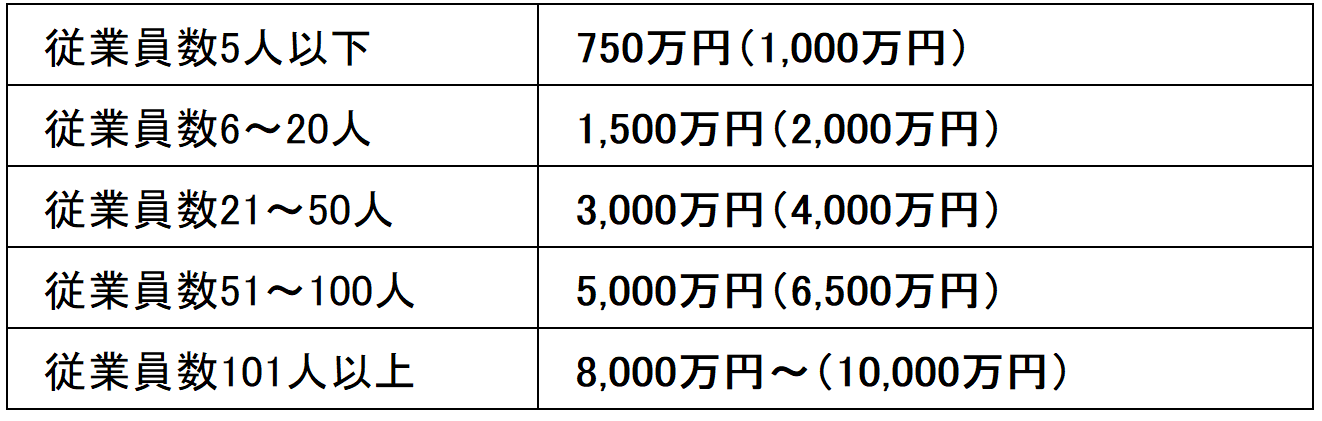

| 補助上限額 ※上乗せあり |  |

| 補助率 | 1/2 (小規模事業者等は2/3) |

| 公募期間 | 2025年6月中旬(予定)~ 8月下旬(予定) |

| 補助事業の要件 | 生産・業務プロセス、サービス提供方法の省力化のための投資を支援 ※補助事業者の業務領域・導入環境において、当該事業計画により業務量が削減される割合を示す「省力化指数」を計算した事業計画の策定が必要です。 |

「ものづくり補助金」と「省力化投資補助金」の違い

どちらの補助金も「対象となる経費」や「賃上げ要件が必須」である点に大きな差は有りませんが、実施しようとしている事業内容で大きく使い分けすることが出来ます。

【ものづくり補助金】:新製品・新サービス開発のための設備投資

【省力化投資補助金】:既存業務の省力化のための設備投資

上記の違いを抑えたうえで、それぞれの補助金の申請要件を確認の上、申請挑戦頂ければと思います!

さいごに

今年の補助金のトレンドである、「賃上げ」。

計画をしっかりと立てたうえで申請しないと、補助金をもらったのに返還することになったり、業績に悪影響を与えてしまう事も考えられます。

補助金の計画作成の際は、是非、専門家を活用して十分検討頂ければと思います!

弊社では補助金申請だけでなく、減税制度や中期計画の作成支援に関するご相談も広くお受けしておりますので、お気軽にご相談頂ければと思います。

企業経営の改善・税務顧問は、税理士法人日本経営

税理士法人日本経営

トータルソリューション事業部 MAS監査チーム

本稿は掲載時点の情報に基づき、一般的なコメントを述べたものです。実際の税務・経営の判断は個別具体的に検討する必要がありますので、税理士など専門家にご相談の上ご判断ください。本稿をもとに意思決定され、直接又は間接に損害を蒙られたとしても、一切の責任は負いかねます。

-

事業形態

事業・国際税務

- 種別 トピックス