フィリピン会計税務レポート:PEZA等関連向けVAT取引に関する取扱い

日系企業に重要な改正やアップデートを中心にお知らせいたします。

- BIR 0%VAT 取引に関する取扱い

- BIR Certificate of Entitlement to Tax Incentives(CETI)の提出に関する取扱い

*IPA(Investment Promotion Agencies:投資促進機関)は、FIRB(Fiscal Incentives Review Board)が管轄をしており、そのBoard Member はDOF(Department of Finance:フィリピン財務省)を議長とする5つの政府機関から構成されています。また、具体的なIPA の機関は、PEZA、SBMA、CDC等の14の経済特区を管轄する庁から構成されています。

お役立ち情報やノウハウ、セミナー情報などをお届けいたします。ぜひご登録ください。

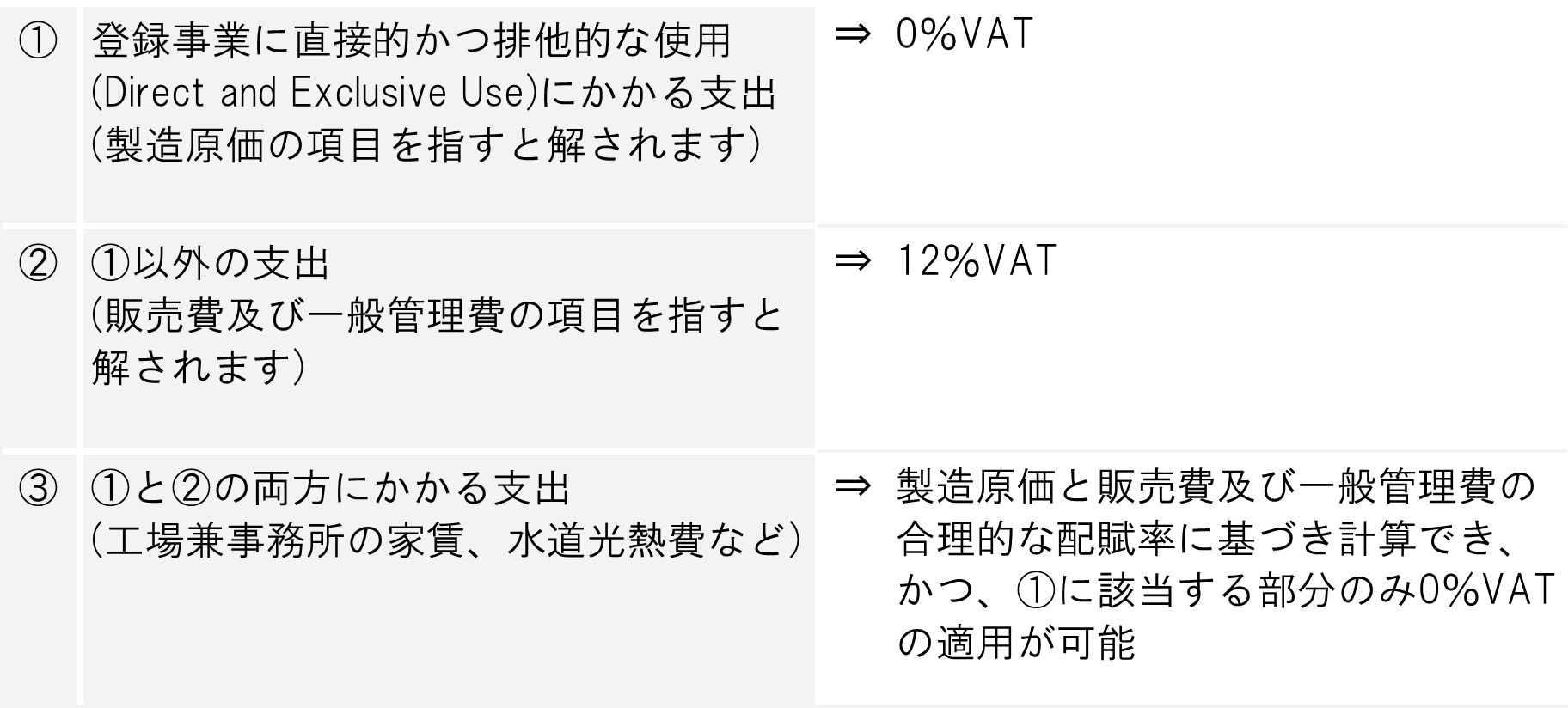

1. BIR 0%VAT 取引に関する取扱い

2022年3月9日付で、フィリピン内国歳入庁(BIR)はCREATE法では曖昧になっていた0% VAT取引に関するQ&A を公表しました。今回の通達によりPEZA、SBMA などのIPA(Investment Promotion Agencies:投資促進機関)に属する企業の取引におけるVAT の取り扱いが明確化されています。詳細はRMC No. 24-2022 をご確認ください。

ここがポイント!

*CREATE 法施行前にIPA により登録事業(Registered Activity)として認められたケースを想定しています。

また、上記RMC のQ13 によると「法務、会計などの事務部門に対するサービスは0%VAT の対象とはみなされない」と明記されますので、弊社の様な記帳代行会社や監査法人、弁護士事務所の費用には2022年3月9日をもって12%VATが課税されることになります。

関連条文:

・CREATE Law

・IRR of CREATE ACT

・RMC No. 120-2021

・RR No. 21-2021

・RMC No. 24-2022

・Section 311 of the Tax Code

2. BIR Certificate of Entitlement to Tax Incentives(CETI)の提出に関する取扱い

CREATE Lawにおいて、PEZA 等の税務恩典に関する資格証明書(CETI:Certificate of Entitlement to Tax Incentives)を、年次法人税確定申告書に添付することが要求されています。既存の登録事業の場合は、PEZA等が発行する証明書で代用可能と解されています。

関連条文:RMC No. 28-2022

レポートの執筆者

吉岡 寛(よしおか ひろし)

NIHONKEIEI (PHILIPPINES) INC. 取締役

2006年に税理士法人近畿合同会計事務所(現 日本経営ウィル税理士法人)に入社。飲食・小売業、卸売業、運輸業、不動産業、医療などの中堅中小企業の会計業務全般に従事した後、2016年よりフィリピン大手会計事務所のP&A Grant Thornton に出向、日系企業に対する会計業務全般に従事。2018年10月より再度フィリピンに赴任、現地に常駐。

本稿は掲載時点の情報に基づき、一般的なコメントを述べたものです。実際の経営の判断は個別具体的に検討する必要がありますので、専門家にご相談の上ご判断ください。本稿をもとに意思決定され、直接又は間接に損害を蒙られたとしても、一切の責任は負いかねます。

フィリピンの関連情報・サービス

-

事業形態

事業・国際税務

- 種別 レポート