追徴課税のルール【税務レポート】

追徴課税のルール

解説:日本経営ウイル税理士法人

代表社員税理士 座間 昭男

「追徴課税 ××××円」という報道を目にすることがあります。

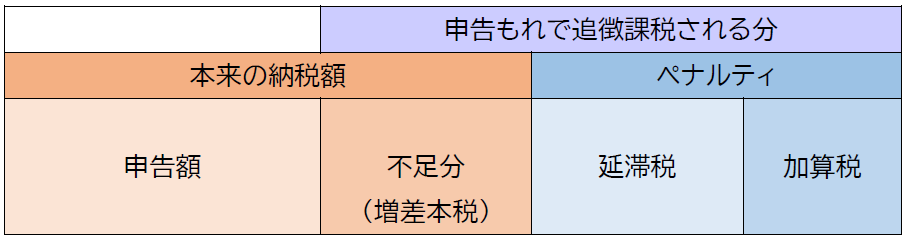

追徴課税は、申告した税額と修正申告や更正処分によって算出された税額の差額分と延滞税や加算税を合計した税額を徴収されることです。

1. 延滞税とは?

税金が定められた期限までに納付されない場合には、原則として法定納期限の翌日から納付する日のまでの日数に応じて利息に相当する延滞税が自動的に課されます。

延滞税については、法定納期限の翌日から2か月を経過する日までは原則として7.3%、納期限の翌日から2か月を経過した日以後は14.6%とされています。

ただし、現状の金利とかけ離れるので、

「延滞税特例基準割合+1%」(令和3年分:2か月以内は2.5%)、あるいは「延滞税特例基準割合+7.3%」(令和3年分:2か月以降は8.8%)

で計算します。

延滞税は日数計算なので、数日だけ遅れるのであれば、大きな負担にはならない場合もありますが、2か月を過ぎると高率になるので注意が必要です。

※偽りその他不正行為により国税を免れた場合等を除き、一定の期間を延滞税の計算期間に含めない特例が設けられています。重加算税が課せられない限り、法定納期限から数年経過してから修正申告をしても、「法定納期限~1年を経過した日の翌日まで」と「修正申告書の提出日(または更正通知書が発された日)~完納日まで」の延滞税しか課せられないこととなります。

※国税庁HPに延滞税計算ができる画面が用意されています。

2. 加算税とは?

加算税は、申告納税制度の定着と発展を図るため、申告義務が適正に履行されない場合に課されるもので、一種の行政制裁的な性格を有します。加算税は申告漏れの内容や発覚するまでの経緯により4つの種類に分かれます。

①過少申告加算税

申告期限内に申告したが本来の納税額より少なかった場合、つまり「税金を少なく申告したための罰金」です。新たに納めることになった税金(増差本税)の10%相当額です。ただし、新たに納める税金が当初の申告納税額と50万円とのいずれか多い金額を超えている場合、その超えている部分については15%になります。

増差本税×10%(15%)

②無申告加算税

正当な理由なく申告期限内に申告をしなかった場合にペナルティとして「無申告加算税」が課されます。原則として、納付すべき税額に対して、50万円までは15%、50万円を超える部分は20%の割合を乗じて計算した金額となります。

納付すべき税額×15%(20%)

③不納付加算税

源泉徴収して納付すべき税額を正当な理由なく法定納期限までに納付しない場合には、納付税額に対して10%の税率で課されます。

納付税額×10%

④重加算税

仮装・隠蔽などの脱税があったと税務署が判断した場合に課税される加算税です。税率は過少申告加算税・不納付加算税に代えて35%、無申告加算税に代えて40%と高くなっています。

3. 加算税制度の軽減や加重

不注意などによる申告もれは、加算税の割合が軽減される可能性があります。

自ら気づき税務署に指摘される前に申告した場合は、加算税の不適用や税率が軽減される規定が設けられています。

一方、短期間に繰り返して無申告又は仮想・隠蔽が行われた場合は加算税の加重措置(10%)が導入されています。

4. 最後に

確定申告や納税にミスがあった場合は上記のようなペナルティが存在します。

延滞税や加算税は地方税にもあり、延滞金や加算金という同じような名前で課せられます。

また、これらについては損金に算入されません。

いずれも、高率で課せられますので、日ごろから納期限を守り、正確な申告を心がけたいものです。

2021年11月1日

もっと知りたい!続けてご覧ください

相続や遺言、事業承継などのさまざまなお悩みに役立つ情報を動画で紹介

日本経営ウイル税理士法人

代表社員税理士 座間 昭男

本稿は掲載時点の情報に基づき、一般的なコメントを述べたものです。実際の税務・経営の判断は個別具体的に検討する必要がありますので、税理士など専門家にご相談の上ご判断ください。本稿をもとに意思決定され、直接又は間接に損害を蒙られたとしても、一切の責任は負いかねます。

バックナンバー・経営者のライフプラン・相続サロンのご案内

-

事業形態

事業・国際税務

相続・オーナー

- 種別 レポート