令和8年度税制改正大綱 個人所得税 【税務レポート】

令和8年度税制改正大綱 個人所得税

解説:税理士法人日本経営

代表社員税理士 吉本 英明

政府は令和7年12月に「令和8年度税制改正大綱」を公表しました。今回の大綱では、「物価高への対応」と「強い経済の実現に向けた対応」を基本的な考え方とした上で、物価上昇に連動して基礎控除等を引き上げる仕組みの創設や、成長投資拡大に向けた環境整備として大胆な設備投資の促進に向けた税制の創設等をすると示しています。

今回は令和8年度税制改正大綱の中から個人所得税について確認したいと思います。

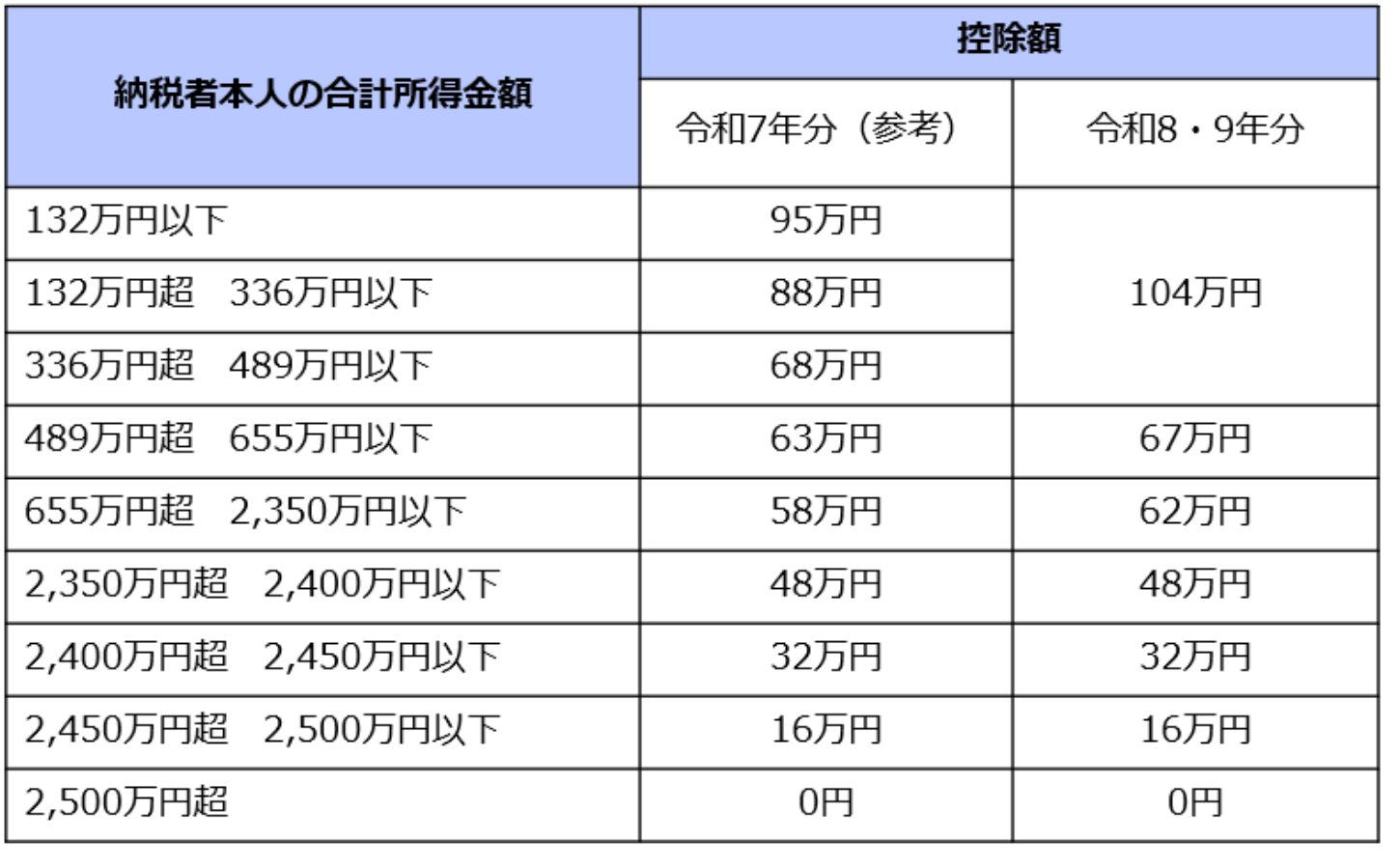

1.基礎控除の拡充

令和7年度税制改正に引き続き、基礎控除の最低保障額及び上乗せの特例について改正が入る予定です。基礎控除の改正案については以下の通りです。

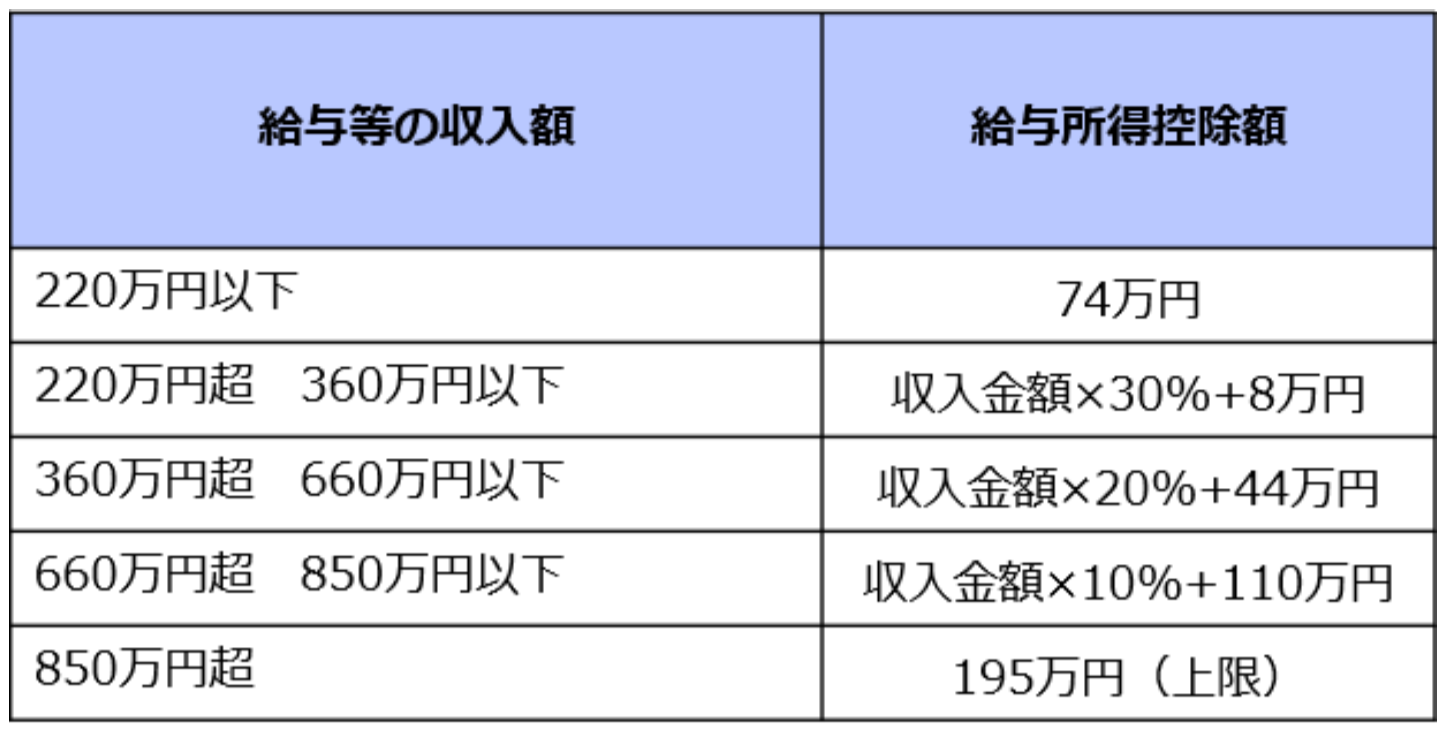

2.給与所得控除の拡充

給与所得控除額についても、上記の基礎控除と同じく2年連続で最低保障額について改正が入る予定です。また、給与所得控除にも上乗せの特例が創設されます。給与所得控除の改正案については以下の通りです。

3.ひとり親控除の拡充

ひとり親の子育てにかかる負担の状況を踏まえ、ひとり親控除の控除額について、現行の35万円から38万円に引き上げられます。

4.住宅ローン控除

住宅ローン控除については令和12年入居分まで5年間延長され、省エネ基準適合住宅の借入限度額等に見直しが入りました。

なお、0.7%の控除率や合計所得金額2,000万円の所得要件についての改正はなされず、現行のまま据え置きとなっています。

5.最後に

令和8年度税制改正大綱の目玉は、昨年に引き続き基礎控除や給与所得控除の拡充といった「年収の壁」への対応でしょうか。

政府は、「物価高への対応の観点から、物価上昇に連動して基礎控除等を引き上げる仕組みを創設するほか、就業調整に対応するとともに、中低所得者に配慮しつつ、所得税の課税最低限を178万円まで特例的に先取りして引き上げる」としていることから、今後も更なる改正が見込まれます。

また今回は取り上げることができませんでしたが、税負担の公平性を確保する観点から、高額所得者に対してふるさと納税の控除額の上限設定やミニマム課税の対象拡大といった改正も見受けられました。

税制改正後の制度については、今回閣議決定された大綱を基に改正法案が作成され、国会の承認を経て4月1日に施行されるのが通常のスケジュールとなりますが、政局によっては4月1日後にずれ込む可能性もあります。

今後の動向にも注目したいものです。

もっと知りたい!続けてご覧ください

相続や遺言、事業承継などのさまざまなお悩みに役立つ情報を動画で紹介

2026年02月01日

税理士法人日本経営

代表社員税理士 吉本 英明

本稿は掲載時点の情報に基づき、一般的なコメントを述べたものです。実際の税務・経営の判断は個別具体的に検討する必要がありますので、税理士など専門家にご相談の上ご判断ください。本稿をもとに意思決定され、直接又は間接に損害を蒙られたとしても、一切の責任は負いかねます。

バックナンバー・経営者のライフプラン・相続サロンのご案内

-

事業形態

事業・国際税務

相続・オーナー

- 種別 レポート