人手不足解消へ、今が動く時!「省力化投資補助金」第3回公募開始&高採択率の第1回公募結果を解説!

人手不足解消へ、今が動く時!

「省力化投資補助金」

第3回公募開始&高採択率の第1回公募結果を解説!

解説:税理士法人日本経営

トータルソリューション事業部 MAS監査チーム

はじめに

今回は前回に引き続き、「省力化投資補助金(一般型)」の話題となります!

6月16日に、一般型の第1回公募の採択結果が公表されました。

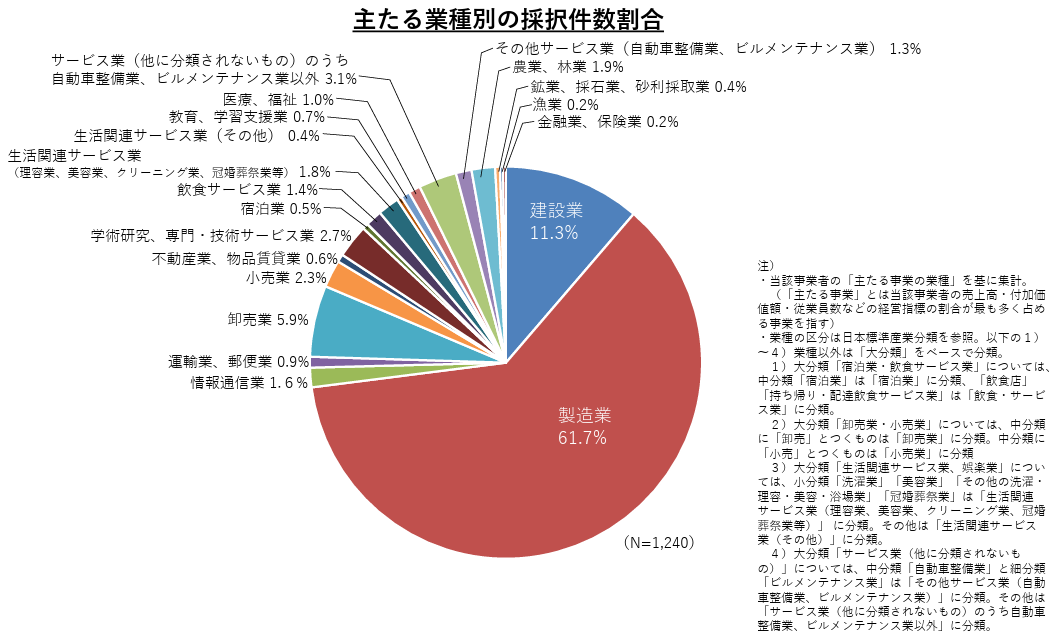

採択率が68.5%(1,240社/1,809社)と、補助金としては非常に高い採択率で、非製造業の採択割合も30%弱ある等、結果としては、幅広い業種でおすすめできる補助金と言えます!

今回の記事では、採択結果の紹介、医療法人が対象になるのか、現在開催中の第3回公募の概要、について解説をしております!

貴社での申請可能性や、賃上げ要件等の細かい内容についてご質問等ございましたら、下記のお問い合わせフォームより無料診断が可能ですので、是非ご活用ください!

【無料診断はこちらから】

第1回公募、注目の結果発表!

前述の通り、中小企業省力化投資補助金(一般型)の第1回公募の採択結果が発表され、結果内容の概要資料も公表されました。

結果としては、以下の通り。

申請数:1,809件

採択数:1,240件

採択率:約68.5%

業種割合:製造業(61.7%)、建設業(11.3%)、非製造業等(27.0%)

都道府県分布:大阪(10.0%)、愛知(8.7%)、東京(7.5%)がトップ3だが、全国で採択実績あり

補助金申請額:1,500万円以上~1,750万円未満(17.6%)が最も多く、84.3%が3,000万円未満の申請。

従業員数:21~30名以下(13.2%)が最も多く、50名以下の企業は全体の72.4%。

資本金:1,000万円~2,000万円未満が34.0%と、最も多かった。

「医療」分野も対象になる!?

今回公表された結果の中で、「医療・福祉分野」から1.0%の採択実績があったことが分かります。

一般型の公募要領では、「医療法人および法人格のない任意団体は補助対象となりません」と明確に記載されており、「医療法人」は対象にならない中でも、今回、医療・福祉領域からの採択があったことになります。

ここで重要になるのは、公募要領には、「社会福祉法人」や「特定非営利活動法人」が、特定の要件(従業員数300人以下、収益事業の範囲内で補助事業を行うなど)を満たせば補助対象者となり得ると明記されている点です。

つまり、医療・福祉分野で活動されている法人であっても、その法人格の種類や事業内容によっては、本補助金の対象となる可能性があります!

「中小企業省力化投資補助金(一般型)」(第3回公募)

前回(どちらを使うべき !? ものづくり補助金と省力化投資補助金!)もご紹介しましたが、8月下旬締切というスケジュールで公募開始されております!

詳細につきましては、下記のHPより公募要領ダウンロードしてご確認ください。

●中小企業省力化投資補助金 公式サイト

【概要】

中小企業省力化投資補助金

| 補助対象経費 | 機械装置・システム構築費(必須)、技術導入費、 専門家経費、運搬費、クラウドサービス利用費、外注費、知的財産権等関連経費 |

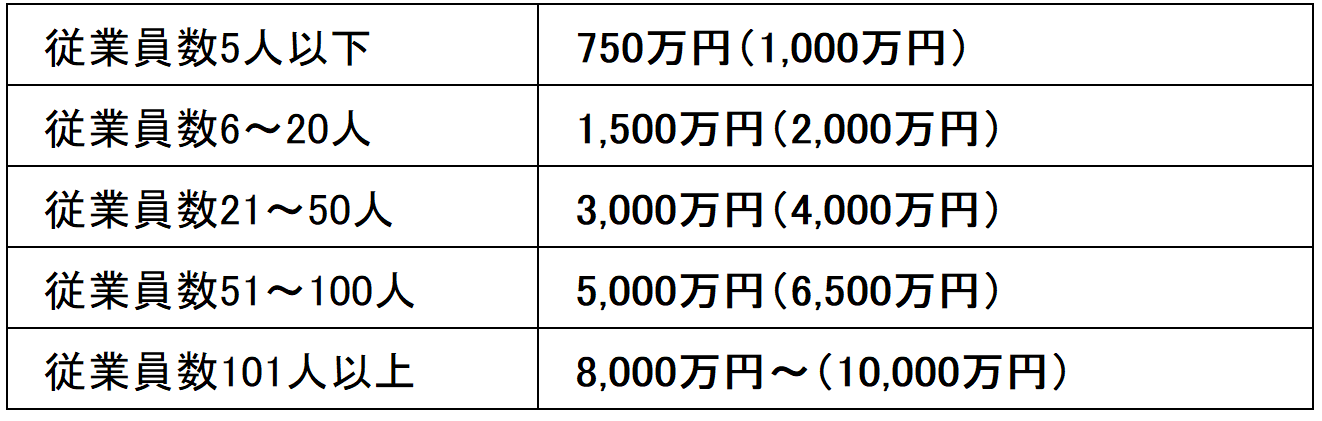

| 補助上限額 ※上乗せあり |  |

| 補助率 | 1/2 (小規模事業者等は2/3) |

| 公募期間 | 2025年6月27(金)~ 8月下旬(予定) |

| 補助事業の要件 | 生産・業務プロセス、サービス提供方法の省力化のための投資を支援 ※補助事業者の業務領域・導入環境において、当該事業計画により業務量が削減される割合を示す「省力化指数」を計算した事業計画の策定が必要です。 |

さいごに

中小企業省力化投資補助金は、人手不足という現代の経営課題を解決する一助となり得る補助金となっております。

第1回公募の高い採択率と幅広い業種での実績は、非製造業や医療・福祉分野の事業者にとっても、この補助金が新たな事業展開のチャンスとなり得ることを示しています!

賃上げ要件など、補助金受給後の目標達成に向けた綿密な事業計画の策定は不可欠ですが、その辺りも含めて弊社では幅広くご相談をお受けしておりますので、お気軽にご相談頂ければと思います。

企業経営の改善・税務顧問は、税理士法人日本経営

税理士法人日本経営

トータルソリューション事業部 MAS監査チーム

本稿は掲載時点の情報に基づき、一般的なコメントを述べたものです。実際の税務・経営の判断は個別具体的に検討する必要がありますので、税理士など専門家にご相談の上ご判断ください。本稿をもとに意思決定され、直接又は間接に損害を蒙られたとしても、一切の責任は負いかねます。

-

事業形態

事業・国際税務

- 種別 トピックス