贈与税の計算、生前贈与財産、贈与税の特例税率、贈与財産の返還/在日韓国人・帰化された方の相続vol.09

贈与税の計算、生前贈与財産、贈与税の特例税率、 贈与財産の返還

本稿は、月刊実務経営ニュース2021.12「日韓の国際税務・相続詳解」記事です。

解説:日本経営ウィル税理士法人

顧問税理士・社会保険労務士・一級建築士・行政書士 親泊伸明

トータルソリューション事業部 李 榕濟

在日韓国人である尹(ユン)さんは、お母さんから韓国にある財産の贈与を受けました。贈与税は韓国と日本でそれぞれ払わなければならないでしょうか。贈与税の計算について教えてください。

前回は、贈与税の日本と韓国の制度の違い、贈与財産控除、税率について説明しました。今回は贈与税の計算について説明します。

贈与税は日本も韓国も財産を貰った人(受贈者)に納税義務があります。

また、受贈者が居住者に該当するか非居住者に該当するかによって課税の範囲が異なります。

尹さんのように日本に居住する在日韓国人は、韓国では非居住者に該当しますので韓国財産に対してのみ贈与税を納める義務があります。

また、日本では居住者に該当しますので全世界財産に対して贈与税を納める義務があります。

つまり、尹さんは日本と韓国の両国で贈与税の納税義務があります。課税の範囲の違いにより生ずる二重課税を防止するために、相続税と同じく贈与税にも外国税額控除の規定が設けられています。

それでは、具体的な贈与税の計算を確認してみましょう。

PR:日韓国際相続の専門サイトは「こちら」

贈与税の計算

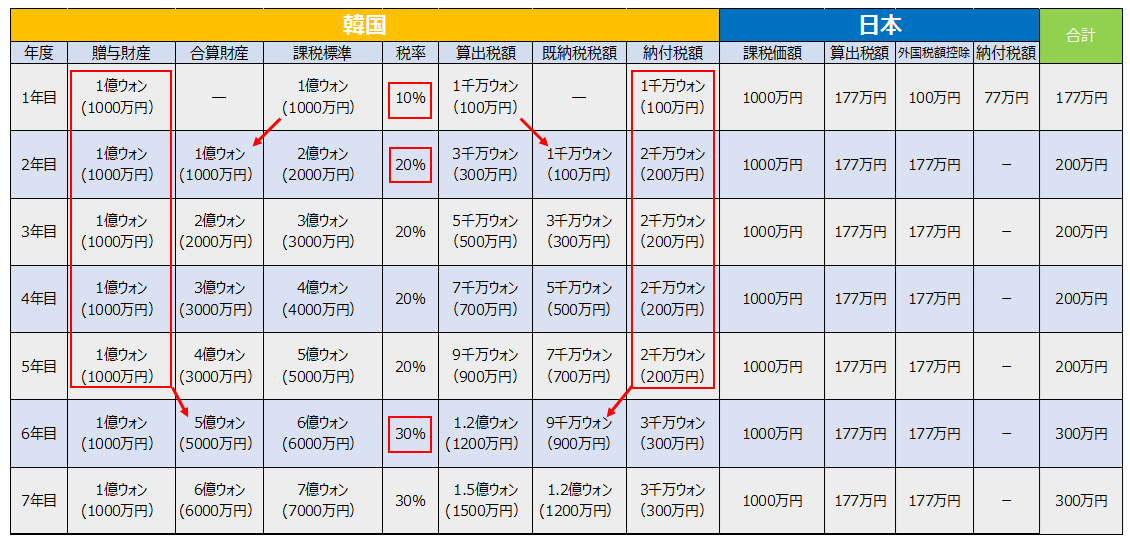

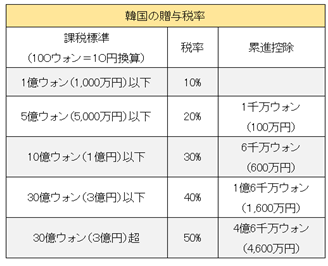

表1と表2は、韓国に所有する財産を毎年1億ウォンずつ日本に居住する子に贈与する場合の毎年の贈与税額を計算したもの(レートは10円:100ウォンに換算)と韓国贈与税の税率表です。

1年目

まず1年目の贈与税額の計算ですが、韓国では、受贈者が韓国の非居住者に該当する場合には贈与財産控除の適用を受けることができません。

従って、贈与財産価額1億ウォンに韓国贈与税の税率表の1億ウォン以下の税率10%をそのまま乗じて計算した1,000万ウォンが納付税額となります。

日本では、財産価額1,000万円から110万円の基礎控除を引いた890万円に日本贈与税の税率(1000万円以下の税率30%)を乗じ累進控除の90万円を控除して算出税額は177万円となります。

177万円から外国税額控除として韓国で納付した贈与税100万円を引いて77万円を納付します。

日本と韓国の納付税額の合計は177万円です。

2年目

2年目の贈与税の計算ですが、韓国では、10年間の累積課税の適用がありますので、2年目の贈与財産価額1億ウォンと1年目に贈与した財産価額1億ウォンを合算して2億ウォンに対して韓国贈与税の税率表の5億ウォン以下の税率20%を乗じ累進控除の1000万ウォンを控除して算出税額は3000万ウォンとなります。

算出税額の3000万ウォンから1年目に納付した贈与税額1000万ウォンを控除して2年目は2000万ウォンを納付することになります。

これに対して日本は暦年で贈与税を計算しますので、算出税額は1年目と変わらず177万円となります。

外国税額控除ですが、韓国で納めた税額は200万円ですが、日本の算出税額は177万円しかないので、200万円の全額を控除することはできず、日本の税額である177万円までしか控除できません。

日本での納付税額は外国税額控除を適用して0円になります。日本と韓国の納付税額の合計は200万円です。

3年目

3年目からも同じ方法で贈与税を計算しますが、6年目からは課税標準が5億ウォンを超えますので、高い税率を適用することになります。

表1の6年目の贈与税の計算ですが、6年目の贈与財産価額1億ウォンと1年目から5年目までに贈与した財産価額5億ウォンを合算して6億ウォンに対して韓国贈与税の税率表の10億ウォン以下の税率30%を乗じ累進控除の6000万ウォンを控除して算出税額は1億2000万ウォンとなります。

算出税額の1億2000万ウォンから1年目から5年目までに納付した贈与税額合計9000万ウォンを控除して6年目は3000万ウォンを納付することになります。

1年目のように韓国の税額が日本より低い場合には、原則として韓国で納めた贈与税の全額が日本で控除できますが、2年目以降のように日本の税額が低い場合には、日本の贈与税までの部分しか外国税額控除ができず、超える部分については日本で日本財産を贈与した場合に比べて税負担が増加することになります。

生前贈与加算

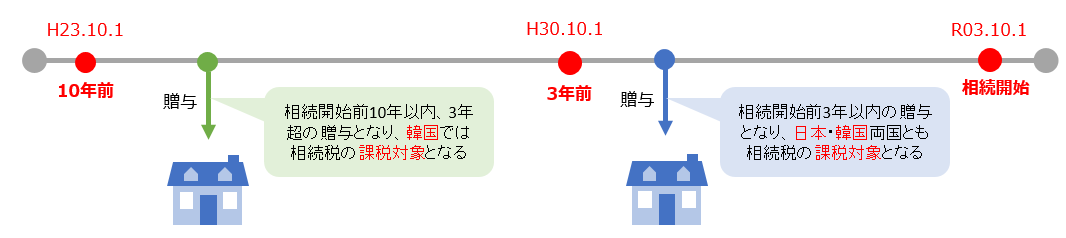

韓国の相続税法にも生前贈与加算の制度があり、相続開始前一定期間内に贈与した財産の価額を相続税課税価額に加算します。加算するのは、相続開始前10年以内に被相続人が相続人に贈与した財産価額、相続開始前5年以内に被相続人が相続人でない者に贈与した財産が生前贈与加算の対象となります。

これに対し日本の相続税法では相続開始前3年以内に贈与した財産が相続税課税価額に加算されますが、生前贈与加算の対象は相続(遺贈)により財産を取得した者に限られます。韓国では相続(遺贈)により財産を取得したか否かに関わらず生前贈与加算の対象になり、その点が日本と韓国との違いになります。

なお、韓国では通常の贈与税率が適用される一般贈与とは別に、特例税率の適用がある創業資金または家業承継株式等の贈与の制度があります。

これらの特例税率適用の贈与財産については、贈与時期に関係なく相続税課税価額に加算しますが、贈与税の特例税率は在日韓国人のように韓国非居住者の場合は適用を受けることはできません。

韓国では、相続開始前5年以内であれば、相続人以外にした贈与についても相続税の計算において生前贈与加算されることになります。

その結果、贈与を受けていない相続人の税負担が増加する場合があります。

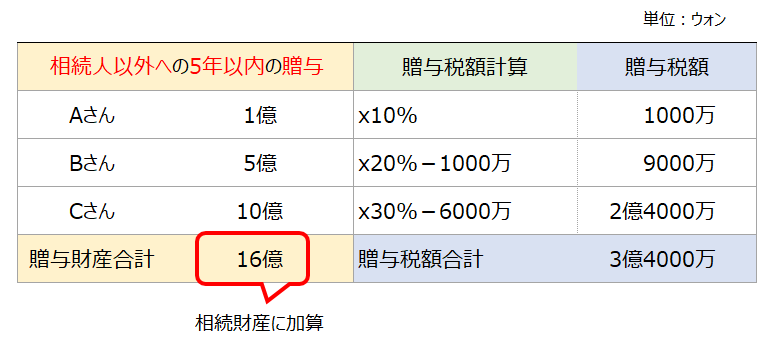

表4は、被相続人が相続人以外の者に相続開始日前5年以内に生前贈与をした場合、それぞれの者が納付する贈与税額を計算したものです。

※非居住者に贈与したものとして贈与財産控除を0としています。

相続人以外の者に対して5年以内に贈与をした場合、受贈者のAさん、Bさん、Cさんは各自が贈与を受けた財産の価額に贈与税率を乗じて計算して贈与税額を納付します。

また、贈与財産価額の合計16億ウォンは相続財産価額に加算されます。

もし、生前贈与加算後の相続税課税標準(控除後の課税価額)が30億ウォンを超える場合、50%の相続税率が適用されることになります。

生前贈与加算による相続税の増加額を計算すると、16億ウォン×50%-既納付贈与税額(3億4000万ウォン)=4億6000万ウォンとなります。

このように相続税が4億6000万ウォン増加しますが、この相続税も相続財産に課税するという遺産課税の考え方から贈与を受けた受贈者ではなく結果として相続財産を相続(遺贈)する者が負担をすることになります。

このように相続人以外の者に行った生前贈与加算により相続税が増加する場合、相続人は贈与を受けていないにも関わらず増加する相続税の負担を結果的に負うことになります。

PR:日韓国際相続の専門サイトは「こちら」

贈与税の特例税率

贈与税の特例税率の適用がある創業資金または家業承継株式等の贈与財産は贈与時期に関係なく相続税課税価額に加算します。

この規定は在日韓国人など韓国の非居住者は適用を受けることはできませんが、参考のために簡単に紹介します。

①創業資金課税特例

18歳以上の韓国の居住者が中小企業を創業する目的で60歳以上の父母(父母が死亡した場合は祖父母)から創業資金の贈与を受けた場合には、贈与税課税価額から5億ウォンを控除して10%の税率を適用して贈与税を算出します。

創業資金には土地・建物等を除き、現金や預金・小口株主上場株式、国公債や社債などが該当します。

また、限度額は30億ウォンまでですが、創業を通じて10人以上の新規雇用をしたときは50億ウォンまで適用を受けることができます。

贈与者が死亡した場合には贈与時期に関係なく相続税課税価額に加算して相続税で精算する制度です。

②家業承継株式等課税特例

18歳以上の韓国の居住者が贈与日現在、中小企業等の家業を10年以上継続して経営した60歳以上の父母(父母が死亡した場合は祖父母)から当該家業の承継を目的に株式又は出資持分の贈与を受けて家業を承継する場合は、その株式等の価額のうち家業財産相当額に対する贈与税課税価額(100億ウォン限度)から5億ウォンを控除して10%(課税標準が30億ウォンを超過する場合、その超過金額については20%)の税率を適用して贈与税を算出します。

家業株式の贈与後、贈与者が死亡した場合には贈与時期に関係なく相続税課税価額に加算します。

なお、相続開始日の時点で、相続税の家業相続要件を満たす場合には、相続税の家業相続控除(200億ウォン~500億ウォン限度)の適用を受けることができます。

贈与財産の返還

韓国の贈与財産の返還について説明します。贈与を受けた後、当事者間の合意により贈与財産を返還する場合等、贈与税はどうなるのでしょうか。

韓国の相続税及び贈与税法第4条では、受贈者が贈与財産(金銭を除く。)を当事者間の合意により贈与税の申告期限までに贈与者に返還する場合(返還前に課税標準及び税額の決定を受けた場合を除く。)には、最初から贈与がなかったものとみなして贈与税の課税は行いません。

また、贈与税の申告期限が経過した後3ヶ月以内に贈与者に返還し又は贈与者に再贈与する場合には、その返還及び再贈与に対しては贈与税を賦課しない、と規定しています。

韓国の贈与税の申告期限は贈与日が属する月の末日から3ヵ月以内です。

従って、受贈者が贈与を受けた財産を贈与日が属する月の末日から3ヵ月以内に返還する場合には、当初贈与に対してもまた、返還に対しても贈与税は課税されません。

贈与日が属する月の末日から3ヵ月を過ぎてから6ヵ月以内に返還または再贈与をした場合には、当初贈与に対しては贈与税が課税されますが、返還または再贈与に対する贈与税は課税されません。

なお、贈与日が属する月の末日から6ヵ月を過ぎて贈与財産を返還または再贈与する場合には、当初贈与に対しても返還または再贈与に対しても贈与税が課税されます。

この規定は、贈与財産を返還する前に贈与税が決定された場合は、贈与税申告期限内であっても贈与税が課税される場合がありますので、贈与財産を返還することになった場合には、速やかに行った方が良いことになります。

また、金銭を贈与する場合には、返還時期に関係なく当初贈与及び返還時に贈与税が課税されることになります。

日本経営ウィル税理士法人

韓国税務担当 顧問税理士 親泊伸明

韓国税務担当 李 榕濟(イ・ヨンゼ)

本稿は掲載時点の情報に基づき、一般的なコメントを述べたものです。実際の税務・経営の判断は個別具体的に検討する必要がありますので、税理士など専門家にご相談の上ご判断ください。本稿をもとに意思決定され、直接又は間接に損害を蒙られたとしても、一切の責任は負いかねます。

日韓国際相続に関するご相談・お問い合わせ

[韓国税務担当]050-5330-1313

担当:李 榕濟(イ・ヨンゼ)

受付時間9:30〜17:30(土・日・祝日除く)

-

事業形態

事業・国際税務

相続・オーナー

- 種別 レポート