韓国相続税の納付、加算税、贈与税について/在日韓国人・帰化された方の相続vol.08

韓国相続税の納付、加算税、贈与税について

本稿は、月刊実務経営ニュース2021.11「日韓の国際税務・相続詳解」記事です。

解説:日本経営ウィル税理士法人

顧問税理士・社会保険労務士・一級建築士・行政書士 親泊伸明

トータルソリューション事業部 李 榕濟

尹(ユン)さんは亡くなられたお父さんが韓国に所有していた財産について韓国で相続税申告をしました。韓国の相続税の納付期限と納付方法について教えてください。また、期限内に納付できなかった場合、加算税はどのぐらいかかるのでしょうか。

PR:日韓国際相続の専門サイトは「こちら」

韓国相続税の納付

納付期限

日本の相続税の納付期限は相続開始を知った日の翌日から10ヶ月以内ですが、韓国の相続税の納付期限は、被相続人が韓国の居住者である場合には相続開始日が属する月の末日から6ヶ月以内です(ただし、相続人全員が外国に住所を有する場合は相続開始日が属する月の末日から9ヶ月以内となります。)。

また、被相続人が韓国の非居住者(制限納税義務者)である場合の納付期限は相続開始日が属する月の末日から9ヶ月以内となります。

これは韓国相続税の申告期限と同じです。

納付方法

分納

納付税額が1,000万ウォンを超える場合には、次の金額を納付期限から2月以内に限って分納することができます。相続税申告書の分納欄に記載することで別途申請は不要です。

①納付する税額が2,000万ウォン以下の場合は1,000万ウォンを超過する金額

②納付する税額が2,000万ウォンを超過する場合は同税額の50%以下の金額

年賦延納

次の要件を全て満たす場合には、年賦延納をすることができます。

①相続税納付税額が2,000万ウォンを超える場合

②税務署長に申請して許可を得た場合

③担保を提供する場合

年賦延納の期間は原則5年以内で、各回の年賦延納税額は1,000万ウォンを超えるように年賦延納期間を定めますが、一定の条件に該当する場合は20年以内の期間を定めています。

また、年賦延納税額については国税還付加算金の利子率による加算金が課されます。2021年3月16日以後の利子率は1.2%(利子率は毎年見直しされており2020年3月13日から2021年3月15日までは1.8%)です。

年賦延納を申請するためには、担保の提供が必要ですが、担保に提供可能な財産には、金銭、有価証券、納税保証保険証券、土地、建物等が該当します。

物納

相続税を現金で納付することが困難な場合、一定の要件を備えていれば税務署長の承認を得て物納をすることができます。

一定の要件とは

①相続財産に不動産及び有価証券の価額が占める割合が50%を超えていること

②相続税納付税額が2,000万ウォンを超えていること

③相続税納付税額が相続財産価額のうち金融財産価額を超えていること

非上場株式は取引が活発に行われていないため原則は物納対象から除外されますが、非上場株式以外の相続財産がない場合や公債・上場株式・国内所有の不動産などの相続財産を物納に充ててもなお不足税額があるときに限り、物納をすることができます。

加算税

韓国の相続税は、申告期限内までに自主的に申告することで3%の税額控除を受けることができますが、無申告・過少申告の場合は、加算税と延納税額が発生します。韓国の相続税の加算税は表1のとおりです。

表1 韓国の相続税の加算税

一般無申告・一般過少申告加算税

相続税を申告期限内に申告しない場合は無申告納付税額の20%、過少申告の場合は過少申告納付税額の10%の加算税を賦課します。

ただ、申告当時所有権に対する訴訟等の事由で相続財産として確定されない場合、申告する財産に対する評価方法の差異による過少申告の場合等は、一般過少申告加算税は発生しません。

例えば、相続を受けたマンションの評価額を公示価額で申告したものの評価期間以内の売買事例価額が確認された場合には、評価額は修正され、追加の税額が発生しますが、一般過少申告加算税は発生しません。

韓国の相続財産の評価方法については、次回の連載で説明いたします。

不当無申告・不当過少申告加算税 (仮装隠蔽の場合)

意図的に無申告又は過少申告した場合には無申告又は過少申告納付税額の40%の加算税が賦課されます。

延滞税(納付遅延加算税)

納付期限内に相続税を納付しない場合には、次の算式により延滞税を賦課します。

「未納付税額×未納日数×2・5/10000」未納日数とは、納付期限の翌日から自主納付日または納税告知日までの期間をいいます。

1年前に相続税申告書を提出すべきであった場合において、期間内申告をした場合と無申告の場合の納付税額を計算してみますと、仮に相続税算出税額が2億ウォンとすると、期限内に納付した場合は、自主申告税額控除3%を差し引いた1億9400万ウォンが納付税額になりますが、無申告の場合、本税2億ウォンに一般無申告加算税(2億ウォン×20%)と延滞税(2億ウォン×365日×2・5/10000)を加算した2億5825万ウォンが納付税額となります。

高額相続人に対する事後管理

韓国の相続税法では賦課課税方式を採用していますので、納税者が申告することは国に対する協力で、国が相続税額を確定させることになっています。

相続税の申告に対して税務調査の必要があると判断された場合は税務調査が行われます。

韓国では税務調査時期を納税者が申請することができます。

通常は税務署から税務調査のお知らせがあった日から4~6ヵ月以内で調査日を選択することができます。

調査が行われない申告に関しても税務署長が申告期限より9ヵ月以内に決定をします。

また、韓国固有の規定の「高額相続人に対する事後管理」があります。

韓国相続税法では相続後5年間相続人の財産変動状況を事後管理し、相続人の財産が相続開始日より著しく増加した場合でその原因が客観的に明らかでないものがあるときは、決定課税標準と税額に脱漏または誤謬があるかについて調査することになっています。

事後管理の対象は、相続財産価額が30億ウォン以上で、相続開始後5年以内に相続人が保有した不動産、金融資産、書画、骨董品その他の有形資産及び無体財産の価額が相続開始当時に比べて著しく増加した場合です。

30億ウォン以上の財産の相続を受けた相続人は、相続開始日以後増加した財産の資金出所を把握しておくことをお勧めします。

PR:日韓国際相続の専門サイトは「こちら」

韓国の贈与税制度

尹(ユン)さんは韓国に所有している財産の贈与を考えています。韓国の贈与税の制度と日本の贈与税の違いについて教えてください。

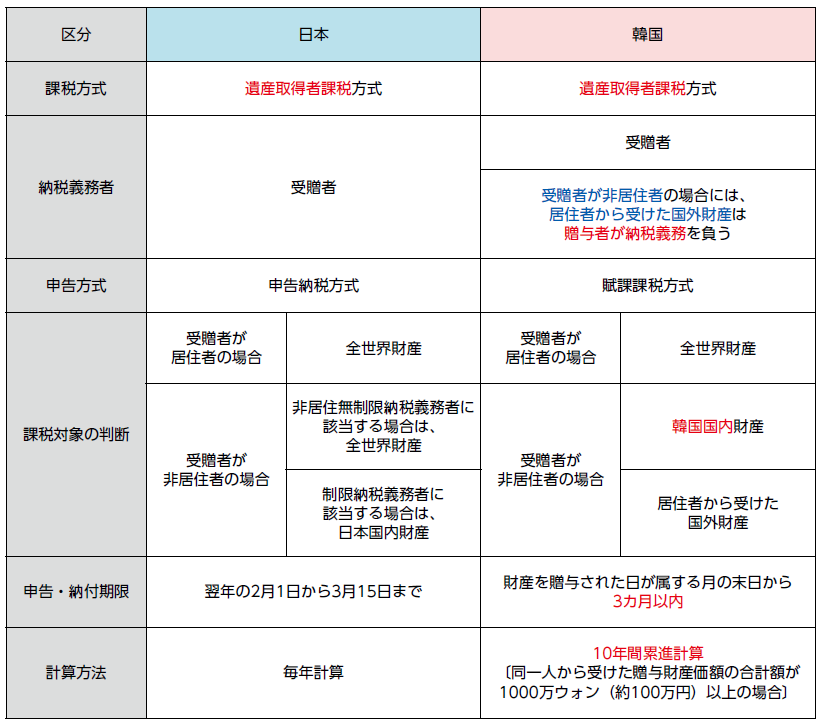

贈与税の日韓における制度の違いについて説明します。(表2)

表2 贈与税の日韓における制度の違い

課税方式

韓国の相続税は「遺産課税方式」を採用していますが、贈与税については、日本と同じく財産を貰った人(受贈者)が贈与税を納めることとされ、受贈者が納税義務者となる「遺産取得者課税方式」と同様の取扱いをしています。

ただ、贈与税の税額計算は、贈与者毎に行われることとされており、その点では「遺産課税方式」の取扱いをしています。

納税義務者

原則として、贈与税の納税義務者は受贈者ですが、受贈者が韓国の非居住者で、韓国の居住者である贈与者から国外財産の贈与を受けた場合は、贈与者が納税義務者になるとしています。

居住者と非居住者の判定は、相続税の場合と同じです。韓国内に住所を置くか、または183日以上居所を置く人が居住者で、居住者でない人を非居住者としています。

申告方式

日本の贈与税は「申告納税方式」を採用していますが、韓国の贈与税は相続税と同じく「賦課課税方式」を採用しており、国が税額を確定させることになっています。

課税対象の範囲

韓国の贈与税は受贈者が韓国の居住者の場合は、全世界財産に対して課税され、受贈者が韓国の非居住者の場合には、韓国国内財産か、居住者から受けた国外財産とされています。

在日韓国人の場合、親も子も日本に住んでいますので、韓国の非居住者になります。また、日本の財産は韓国からみれば国外財産になりますので、在日韓国人の親が子に日本の財産を贈与しても韓国の贈与税は発生しないことになります。

申告・納付期限

日本の贈与税の場合、贈与を受けた年の翌年の2月1日から3月15日までが申告及び納付期限ですが、韓国の贈与税の場合は、贈与を受けた都度、贈与を受けた日が属する月の末日から3か月以内に申告して納税することになっています。

韓国の相続税の場合、被相続人が韓国の居住者か非居住者かによって申告・納付期限は異なりますが、贈与税の申告・納付期限は居住者も非居住者も同じで贈与を受けた日の属する月の末日から3か月以内とされています。

計算方法

日本と韓国の贈与税の一番の違いは、計算方法です。日本では毎年一年間に受けた贈与額が総額で幾らかで贈与税を計算しますが、韓国では10年間累積していく制度になっています。

贈与日前10年以内に同一人(贈与者が直系尊属の場合、その直系尊属の配偶者を含む)から受けた財産の合計額が1千万ウォン以上である場合、その金額を加算して贈与税を計算します。

仮に、2020年1月祖母から現金1億ウォン、2020年6月母から現金5,000万ウォン、2021年9月父より現金1億ウォンの贈与を受けたとします。父と母は同一人とされますので、2021年9月の父からの贈与については、2020年6月母から贈与を受けた5,000万ウォンを加算して贈与税申告をしなければなりません。

具体的には、2020年1月に祖母からの贈与1億ウォンについては、同一年度であっても母からの贈与とは別に、単独で贈与税を算出します(なお、祖母からの贈与の場合には、通常の贈与税とは別に世代省略割増課税の適用も受けます。)。

また、2020年6月に母からの贈与5,000万ウォンについても、祖母からの贈与とは別に、単独で贈与税を算出します。

そして、2021年9月の父からの贈与1億ウォンについては、2020年6月の母からの贈与と同一人からの贈与とみなされ、母からの贈与の5,000万ウォンと併せて、1億5,000万ウォンに対して贈与税が計算され、算出された贈与税額から、母からの5,000万ウォンの贈与の際に算出された贈与税額を控除して、父からの贈与の贈与税を算出します。

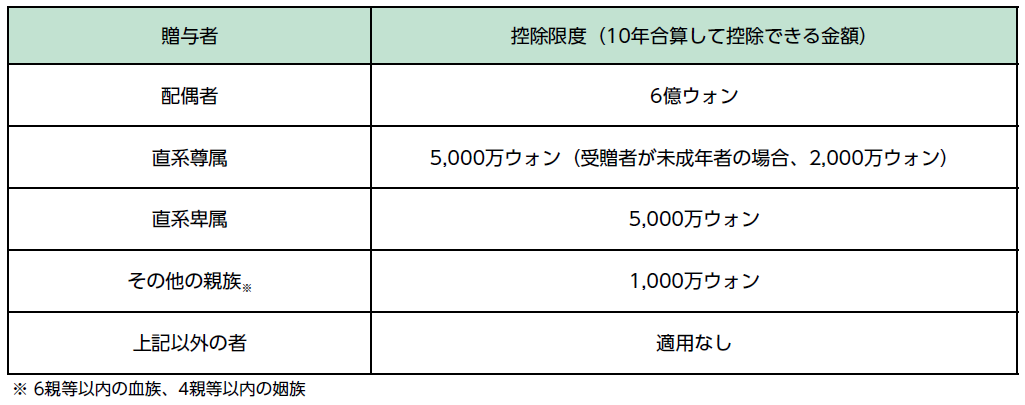

贈与財産控除

日本の贈与税法では年間110万円の控除の枠がありますが、韓国の贈与税法では贈与財産控除というものがあります。

前述しましたように韓国の贈与税は贈与日前10年以内に同一人から受けた財産の合計額が1千万ウォン以上である場合、その金額を加算して贈与税を計算します。

それに伴い贈与財産控除金額も10年間で控除できる金額です。

ただし、贈与財産控除は受贈者が居住者である場合にのみ適用されます。

受贈者が在日韓国人のように韓国の非居住者である場合、控除額はなく贈与した財産に対してそのまま税率を乗じることになります。

贈与財産控除金額は表3のとおりです

表3 韓国における贈与財産控除金額

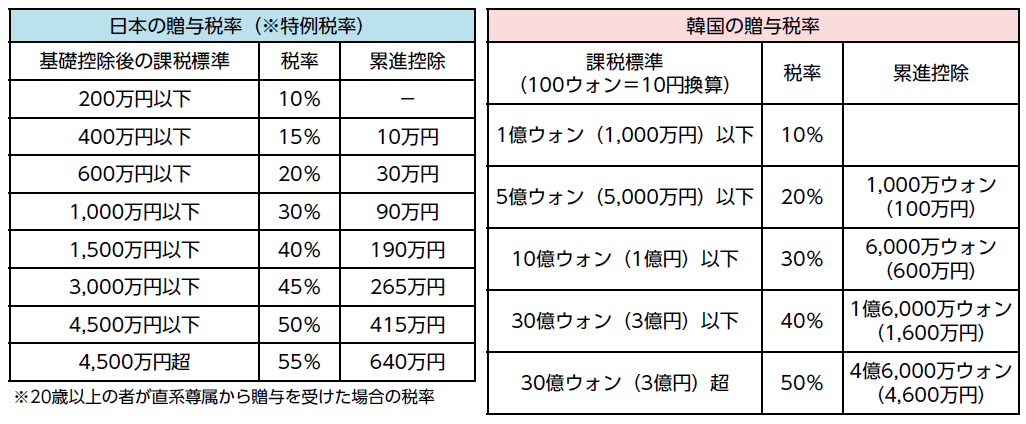

韓国の贈与税率

韓国の贈与税率は10%から50%の5段階ですが、表4のように税率の区分は日本に比べてずいぶんゆっくりです。

これは、韓国の贈与税が10年間累積していく仕組みになっていることや、相続の際には10年間相続財産に繰り入れられることなどによるものだと思います。

表4 日本と韓国の贈与税率

なお、韓国の相続税と同じく贈与税にも世代省略割増課税の制度があります。

受贈者が贈与者の子以外の直系卑属の場合、すなわち孫などに贈与すると30%の割増しになります。

さらに、未成年者に対して20億ウォンを超過して贈与をすると40%の割増しとなっています。

日本経営ウィル税理士法人

韓国税務担当 顧問税理士 親泊伸明

韓国税務担当 李 榕濟(イ・ヨンゼ)

本稿は掲載時点の情報に基づき、一般的なコメントを述べたものです。実際の税務・経営の判断は個別具体的に検討する必要がありますので、税理士など専門家にご相談の上ご判断ください。本稿をもとに意思決定され、直接又は間接に損害を蒙られたとしても、一切の責任は負いかねます。

日韓国際相続に関するご相談・お問い合わせ

[韓国税務担当]050-5330-1313

担当:李 榕濟(イ・ヨンゼ)

受付時間9:30〜17:30(土・日・祝日除く)

-

事業形態

事業・国際税務

相続・オーナー

- 種別 レポート