韓国籍・韓国財産の相続(非課税財産、債務控除等、相続控除)/在日韓国人・帰化された方の相続vol.06

非課税財産、債務控除等、相続控除

本稿は、月刊実務経営ニュース2021.09「日韓の国際税務・相続詳解」記事です。

解説:日本経営ウィル税理士法人

顧問税理士・社会保険労務士・一級建築士・行政書士 親泊伸明

トータルソリューション事業部 李 榕濟

相続税がかからない財産、債務控除等

尹(ユン)さんの亡くなったお父さんは日本と韓国に財産を所有していました。韓国の財産を調べたところ、預金、不動産以外に銀行借入金もあることが分かりました。日本では相続税がかからない財産があり、債務も控除できると聞いていますが、韓国にもこういう規定があるのでしょうか。

PR:日韓国際相続の専門サイトは「こちら」

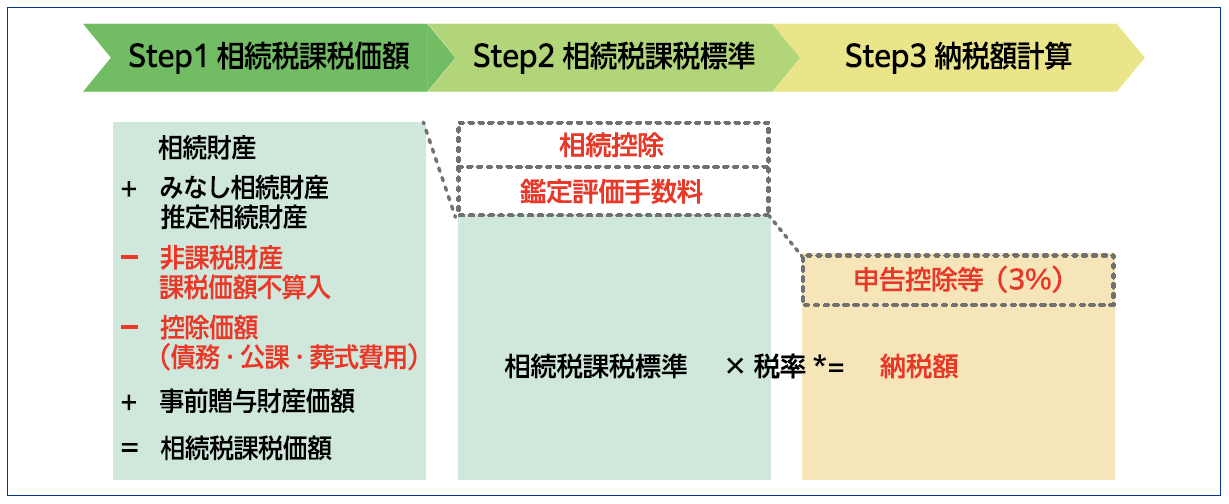

韓国の相続税の計算の流れは、前回説明した本来の相続財産、みなし財産、推定相続財産、生前贈与財産の価額から非課税財産、課税価額不算入財産、債務控除を差し引いて相続税課税価額を計算することになります。

その後、相続控除や鑑定評価手数料を差し引いて相続税課税標準を求めたうえ税率を乗じます。

今回は、相続税の非課税財産や各種控除の内容について説明いたします。

①非課税財産

韓国相続税法の非課税規定には、被相続人の死亡の状況により被相続人が所有していた全ての財産に相続税を課税しないとするものと、法律で規定する一定の要件を満たすことにより相続税を課税しない非課税財産とがあります。

被相続人の死亡の状況により非課税とされる場合

戦死その他これに準ずる死亡、または戦争その他これに準ずる公務遂行中の負傷、疾病による死亡により相続が開始した場合です。

この場合には被相続人が所有していた全ての財産について相続税はかかりません。

非課税財産

公益目的または社会政策目的から相続税を課税しないものとして被相続人が国、地方自治体等に遺贈した財産や相続人が申告期限内にこれらに贈与した財産などが含まれます。

また、被相続人が祭さい祀し を主宰している先祖の墳墓に属する9900㎡以内の禁養林野や墳墓に属する農地、系図、祭具等も非課税とされます。

禁養林野とは、先祖の墓地が含まれている土地で伐採が制限され木を育てる森林をいいます。禁養林野の非課税規定は祭祀を主宰する者が相続した部分に限られますので、共同で相続した場合は祭祀を主宰する者以外の相続人が相続した部分については相続税が生じます。

②課税価額不算入財産

文化の向上、社会福祉および公益の増進を目的とする公益法人等に寄付した財産は、相続税課税価額に算入されません。

ただ、相続税申告期限内に寄付した場合に限ります。

③債務控除等

非課税財産や課税価額不算入財産のほか、韓国の相続財産の価額から控除できる項目として公課金、被相続人の葬式費用、被相続人の債務があります。

葬式費用(納骨堂等の費用を除く。)は、500万ウォンまでは領収書がなくても全額控除されますが、1000万ウォンを超える場合は領収書がある場合に限り1000万ウォンまで控除されます。

納骨堂等の費用は、領収書がある場合に限り500万ウォンを限度に控除できます。

ただ、在日韓国人など被相続人が韓国の非居住の場合、葬儀費用は控除されません。

公課金は韓国国内に所在する相続財産に係るものに限られ、債務は韓国国内に所在する相続財産や韓国国内の事業所に係る債務のみ控除対象となります。

PR:日韓国際相続の専門サイトは「こちら」

相続控除、鑑定評価手数料控除

相続税課税価額を計算した後は、相続控除や鑑定評価手数料を差し引いて相続税課税標準を求めます。

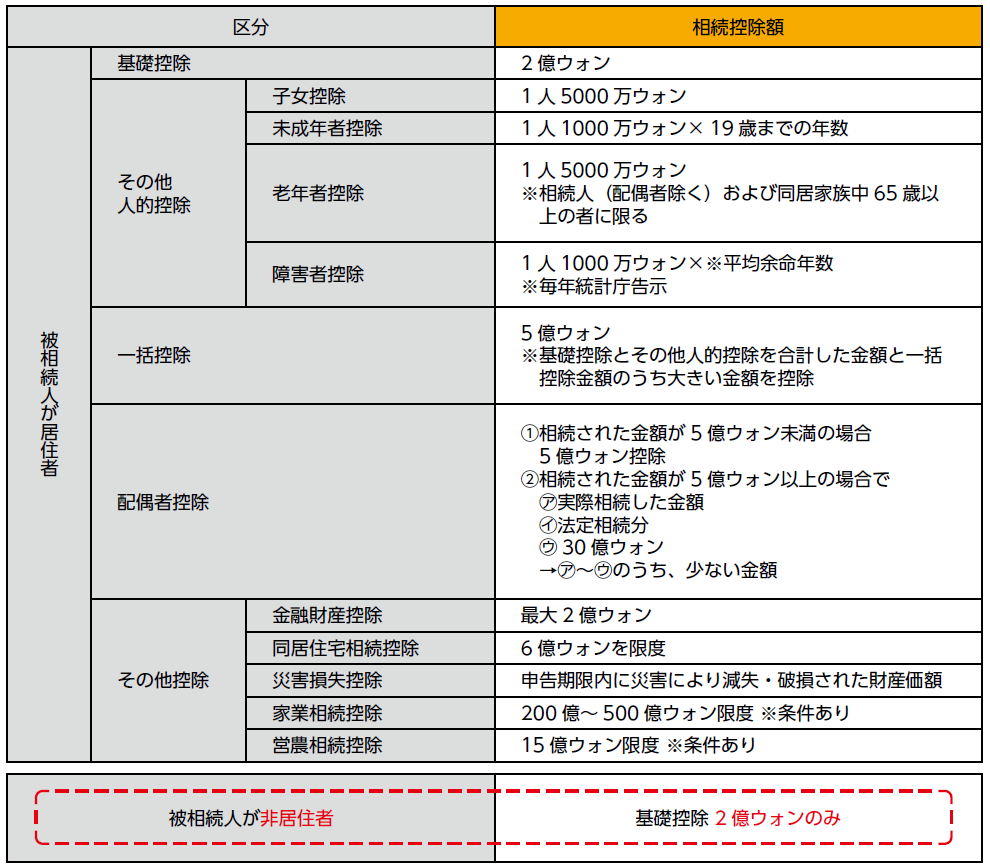

①相続控除

まず、相続控除ですが、日本の相続税法の基礎控除額は3000万円+600万円×法定相続人の数で計算します。

これに対して韓国の相続税法の基礎控除額は2億ウォンです。日本の相続税法では法定相続人の数によって基礎控除額が変わりますが、韓国の相続税法では法定相続人の数に関係なく2億ウォンしか控除できません。

家業相続の場合

家業相続財産価額に相当する金額(200億ウォン~500億ウォン限度)を追加で控除します。

家業とは、被相続人が10年以上継続して経営している企業をいい、相続開始日において18歳以上で2年以上家業に従事した相続人が相続するなど法律で定める一定の要件を満たす場合に限って家業相続控除ができます。

営農相続の場合

営農相続財産価額に相当する金額(15億ウォン限度)を追加で控除します。

営農相続控除の適用を受けるためには被相続人および18歳以上の相続人が相続開始2年前から営農に従事しながら農地、草地、営農法人株式等を相続するなど法律で一定の要件を満たす場合に限って適用を受けることができます。

家業相続控除、営農相続控除の適用を受けた後、相続開始日から7年(営農相続は5年)以内に正当な事由がなく控除を受けた財産を処分した場合、家業または営農に従事しない場合には、控除を受けた金額を課税価額に算入して相続税が課税されます。

この場合は、当該相続税と利息相当額を納付しなければなりません。利息相当額は、当該相続税額×当初の申告期限の翌日から事由発生日までの日数×利子率(2021年現在1・2%)÷365で計算します。

その他の人的控除として子女控除・未成年者控除・老年者控除・障害者控除があります。未成年者控除・老年者控除・障害者控除は、相続人および同居家族に限ります。

子女控除

子女1人に対して5000万ウォンが控除されます。

未成年者控除

未成年者1人に対して1000万ウォンに19歳に達するまでの年数を乗じて控除額を計算します。

子女控除と未成年者控除は重複して適用することができます。

老年者控除

65歳以上の者1人に対して5000万ウォンが控除されます。

障害者控除

1人に対して1000万ウォンに平均余命年数を乗じて控除額を計算します。

韓国統計庁の生命表によりますと、2019年の韓国人の平均寿命は男性が80・3歳、女性が86・3歳です。

障害者控除は、子女控除・未成年者控除・老年者控除および配偶者控除と重複して適用を受けることができます。

基礎控除(2億ウォン)とその他の人的控除の合計額が5億ウォンに満たない場合、一括控除として5億ウォンを控除することができます。

配偶者控除

配偶者がいる場合は、配偶者控除の適用を受けることができます。

配偶者控除額は、配偶者が相続した財産がない場合または5億ウォン未満の場合であっても5億ウォンを控除でき、配偶者が相続した財産が5億ウォン以上の場合は、法定相続分以内の額で配偶者が実際相続した金額となります。

ただし、30億ウォンが限度とされています。日本の相続税法の配偶者の税額軽減は、1億6000万円と配偶者の法定相続分相当額のいずれか多い金額が控除されますが、韓国の相続税法では、30億ウォンが限度です。

また、韓国の相続税法の配偶者控除は、相続税申告期限の翌日から6月以内に配偶者に相続財産を分割した場合に限り適用されます。

その他にも金融財産控除、同居住宅相続控除、災害損失控除がありますが、被相続人が韓国の非居住者である場合(制限納税義務者の場合)には基礎控除(2億ウォン)しか控除できません。

被相続人が韓国の居住者である場合(無制限納税義務者の場合)は、一括控除が5億ウォン、配偶者控除が最低5億ウォンとなりますので、おおむねですが、配偶者がいる場合10億ウォン、配偶者がいない場合5億ウォンを超える場合には相続税の申告が必要となります。

なお、在日韓国人の場合には、韓国の非居住者(制限納税義務者)となり、控除額も2億ウォンとわずかですし、配偶者控除の適用もありませんので、韓国にある財産を日本に送金等するだけで相続税の節税になる場合も多くあります。

相続控除の項目および控除額をまとめたものがこちらの図です。

相続控除規定は、相続税課税価額から

①相続人以外の者に遺贈をした財産価額

②相続人の相続放棄により次順位の相続人が相続した財産価額

③相続税課税価額に加算した贈与財産価額

を差し引いた金額が相続控除の限度とされます。すなわち、相続人が相続により実際に取得した財産の額を限度とします。

例えば、被相続人の遺言により全ての財産を孫が相続した場合、相続人が実際に相続により取得した財産は0なので相続控除限度は0となり、相続控除の適用を受けることはできず、相続税課税価額全額に対して相続税が課税されます。

②鑑定評価手数料控除

相続財産を鑑定機関に評価してもらった場合、支払った鑑定評価手数料も控除の対象となります。韓国の居住者か否かに関係なく500万ウォンを限度として韓国の相続税課税価額から控除されます。

日本経営ウィル税理士法人

韓国税務担当 顧問税理士 親泊伸明

韓国税務担当 李 榕濟(イ・ヨンゼ)

本稿は掲載時点の情報に基づき、一般的なコメントを述べたものです。実際の税務・経営の判断は個別具体的に検討する必要がありますので、税理士など専門家にご相談の上ご判断ください。本稿をもとに意思決定され、直接又は間接に損害を蒙られたとしても、一切の責任は負いかねます。

日韓国際相続に関するご相談・お問い合わせ

[韓国税務担当]03-6260-2190

担当:李 榕濟(イ・ヨンゼ)

受付時間9:30〜17:00(土・日・祝日除く)

-

事業形態

事業・国際税務

相続・オーナー

- 種別 レポート