相続税の税務調査の概要と不安を解消するための対策

相続税の税務調査の概要と不安を解消するための対策

解説:日本経営ウィル税理士法人/税理士 小林 幸生

相続税の税務調査の実態

相続税の申告を行う際に、「相続税の税務調査の対象にならないか心配」「税額は気にしないので、税務調査を受けない申告にして欲しい」という要望を良く承ります。

相続税の税務調査が行われた場合、年度によって多少の変動はありますが、税務調査の対象となった相続税の申告のうち85%以上が申告漏れを指摘されています。仮に、相続税の申告漏れを指摘されると、加算税や延滞税といった余計な税負担が生じるほか、不安やストレスから相続人間で諍いが生じるケースもあります。

そのような事態を避けるために、どういった点に注意すれば税務調査を受けにくくなるのかなど、税務調査のポイントを踏まえながら、取り得る対策についてご紹介します。

初めに、税務調査の概要と調査内容や調査時期、相続税申告の調査対象者や対象となる確率(割合)について解説し、最後に税務調査の対象とならないための事前準備の必要性について解説します。

ポイントを踏まえた事前準備で、税務調査に対するストレスや不安を解消することができますので、ぜひご参考にしてください。

税務調査の概要

相続税の申告が提出されると、税務署は、さまざまな資料や情報に基づいて申告内容を検証します。

その結果、誤りがあると認められた場合や申告する義務がありながら申告していないことが判明した場合には、その状態を是正するため、税務調査が行われます。

税務調査には、税務署の職員が、被相続人(亡くなられた方)のご自宅等へ実地に赴いて行う実地調査と、税務署への来署依頼や、関与税理士に見直しを指示することで行われる簡易な接触があります。

また、実地調査や簡易な接触は任意に行われる調査ですが、それとは別に、特に悪質な申告に対して、国税局査察部いわゆるマルサが行う強制調査もあります。

今回は、任意調査のうち、実地調査に関連する情報を中心に解説させていただきます。

なお、実地調査には、各相続人(財産を相続する人)の主張を確認した上で、証拠等に裏付けされた事実に基づき、適正な課税を実現することで課税の公平を実現するという目的があります。

調査内容

相続税の実地調査では、相続人から相続に関係するさまざまな話を聴いたのち、申告内容が正確か確認するため、通帳や保険証券などの関係書類の確認や、被相続人の私物や被相続人宛の郵便物などの確認が行われます。

これらの書類等と申告書に記載された財産の内容を照合していくわけですが、それとは別に税務署が独自に被相続人に関するさまざまな情報を入手することも可能です。

さまざまな情報として、具体的には、①金融機関における預貯金の取引情報、②不動産の保有情報、③株式や債券などの保有情報や取引情報、④法定調書として提出を求めている情報、⑤過去の申告情報などが挙げられます。

以上のとおり、税務調査では、相続人からの聴き取り、関連する資料情報と申告内容の照合、金融機関等に対して行う確認作業等の一連の行為が行われます。

調査時期

相続税の調査時期ですが、税務署の人事異動時期(7月)の関係から、申告書を提出した翌年か翌々年の8月から12月頃に実施されるケースが多いです。

ただし、税務調査そのものは申告期限から原則5年間実施可能とされていますので、5年間は調査が行われる可能性があるということに留意が必要です。

なぜ、5年間かといえば、相続税の徴収権の消滅時効が5年又は7年と定められているためです。

その期間内であれば、相続税の計算に誤りがある場合には、相続税額を修正して納付する必要が生じますが、その期間を経過すると納付することができなくなるため、その期間を超えて税務調査が行われることはありません。

なお、5年と7年の違いですが、偽りその他不正の行為がある場合は7年、それ以外の場合は5年とされています。

偽りその他不正の行為ですが、詳細な定義は別にしまして、イメージとしては、相続人が悪意を持って相続財産を隠したような場合を想定していただければ良いと思います。

以上のことから、悪意を持たずに申告を行っている相続人の方については、最長で5年間は調査が行われる可能性があるということになります。

他方、相続税の調査が開始されてから終了まで、どのくらいの期間を要するかご存じでしょうか。

最初に行われる聴き取り調査は、通常、1日程度で終了しますが、その後、税務署が独自に行う確認、確認結果を受けての相続人への指摘、指摘に対する相続人側での検討といった行為が繰り返し行われますので、調査開始から2~3ヵ月の期間で行われることが多いようです。

相続税申告の調査対象者

相続税申告の調査対象者は、財産の申告漏れが想定される申告書を提出した相続人、相続税の申告が必要だと考えられるにも係わらず申告をしていない相続人となります。

特に、実地調査の対象となりやすいのは、次のような申告を行っている又は無申告の相続人です。

申告漏れの財産がある申告

相続財産に漏れがあると相続税額が少なく算出されることになります。

その状態を放置しておくと、正直に申告している方との間で不公平が生じてしまいますので、申告漏れ財産が沢山ある申告ほど、調査対象になる可能性が高いです。

家族名義の財産が沢山ある方の申告

相続財産に該当するかどうかは、名義の如何にかかわらず、実質的に誰が管理や運用を行っていた財産かで判断される傾向にあります。

そのため、相続人の収入に比べて相続人名義の財産が多い場合には、その家族名義の財産を被相続人が管理していた可能性がありますので、調査対象になる可能性が高いです。

多額の現金収入がある方の申告

不動産の譲渡により多額の現金収入があった場合や日常的に現金取引で商売を行っていた場合などは、その現金を用いて、生前贈与が行われたり、家族名義で運用されている可能性があります。

そのため、現金の使い道を明確にする目的で、調査対象になる可能性が高いです。

富裕層の申告

相続税は、課税の対象となる相続財産が多くなるほど税率が高くなる「超過累進税率」という制度が採用されています。

そのため、同じような申告漏れで有っても、相続財産の合計額が多い方の方が、申告漏れにより納めるべき税金の額は多くなる傾向にあります。したがって、相続財産が多い、いわゆる富裕層の申告の方が、調査対象になる可能性は高いです。

専門家が関わっていない申告

相続税の対象となる財産を適正に把握するためには、一定の知識とノウハウが必要です。

そのため、税理士等の専門家が関わっていない申告では、財産の把握漏れに伴う申告漏れが生じやすいといわれています。

したがって、専門家が関わっていない申告の方が、専門家が関わっている申告よりも、税務調査の対象になる可能性が高いです。

海外に財産を持っている方の申告

国税庁が公表している資料によれば、資産運⽤の国際化に対応し、相続税の適正な課税を実現するため、租税条約等に基づく情報交換制度のほかCRS情報(共通報告基準に基づく⾮居住者⾦融口座情報)などを活⽤して、海外取引や海外資産の保有状況の把握に努めているとのことです。

近年、海外財産に係る申告漏れ件数は増加傾向にあるようですので、海外に財産を持っている方の申告は、税務調査の対象になる可能性は高いです。

相続税の申告が必要であるにも係わらず申告をしていない方

国税庁が公表している資料によれば、無申告は、申告納税制度の下で⾃発的に適正な申告・納税を⾏っている納税者との間で公平感を著しく損なう行為とされています。

そのため、国税庁では、各種情報を収集し、無申告の把握に積極的に取り組んでいます。

したがって、本来、相続税の申告が必要であるにも係わらず申告を行っていない方は、調査対象になる可能性が高いです。

相続税の調査の対象となる確率(割合)

国税庁が公表している「令和元事務年度における相続税の調査等の状況」によれば、相続税申告の約10%(※1)に対し実地調査が行われています。

平成27年に相続税の基礎控除額が引き下げられるまでは20%以上の割合で税務調査が実施されていましたが、基礎控除の引き下げ後は、申告書の提出件数が大幅に増加したことから結果として実地調査の割合は減少しています。

ただし、課税の機会が1度しかないという相続税の特性に鑑み、税務署は、お尋ねの発送などといった「簡易な接触」を積極的に行っていますので、「簡易な接触」を含めれば申告件数に対する割合は20%程度を維持していることとなります。

(※1)平成30年度の申告者に対し、令和元年度に実地調査が実施されたという仮定で計算しています。

調査が入るとどうなるか

万が一、相続税の税務調査に入られたらどうなるのでしょうか。

いつ来るのか、どこまで調べるのか、実際の体験談を基に確認してみましょう。

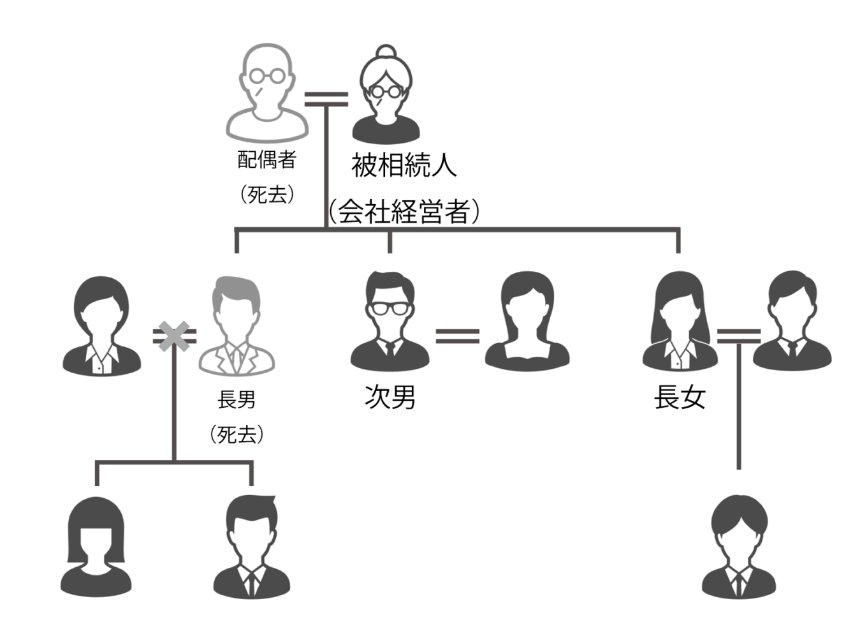

| 【相続財産】 不動産 1億円 現預金 5千万円 その他 5千万円 【調査ポイント】 次男及びその配偶者、長女及びその配偶者、孫A、孫B、孫Cが各5千万円程度の預金を保有 |

事前の連絡

相続人の代表(次男)に、相続税の申告について、税務調査を行うとの連絡が入りました。

その際には、調査日時、調査場所、調査税目、調査時に確認を行いたいものなどが告げられます。

税務調査(臨場)

今回の税務調査は、被相続人の自宅で行われました。

税務職員2名から、次男、長女、孫A及び孫B(以下、調査対象者)に対し、さまざまな質問が行われました。

この際のやり取りが、実は調査の重要なポイントとなります。

何時、何処で、誰が、何を、どうしたか正確に答えるように心掛けましょう。

もし、曖昧な点があれば、その場で適当に回答せず、確認してから後日正確に回答するようにしましょう。

多くのケースでは、同日の午後から被相続人や調査対象者の固定資産税の課税通知書、通帳、保険証書などの関係書類の確認が行われます。最後に、質疑応答の内容を明確にするため「質問応答記録書」を作成し、初日の調査を終了しました。

関係先の調査(金融機関等)

その後、税務職員が、独自に被相続人やそのご家族の取引先金融機関、証券会社などに対する確認調査を実施しました。

調査結果の説明

税務調査から関係先の調査結果を踏まえ、税務職員から、次男の配偶者と孫C名義の預金合計5千万円が申告漏れになっている旨の指摘を受けました。

なぜ、そのように判断されてしまったのでしょうか。

次男の配偶者と孫C名義の預金は、相続のときまで被相続人が通帳と印鑑を管理していたため相続財産になると指摘されたようです。

なお、今回のケースのような、家族名義の預金が相続財産に該当するか否かの詳細な判断ポイントは、また別稿で解説します。

更正又は修正申告

調査結果に基づき、なぜそのような判断になるか税務職員が説明してくれます。

調査対象者は、税務職員の説明に納得がいけば、自発的に修正申告を行うことができます。

もし、納得ができず修正申告を行わない場合には、税務署から、追加で課税される相続税額を確定させるための「更正」という処分が行われます。

今回のケースでは、申告漏れとなった財産に係る相続税額約12.5百万円に加え、重加算税(※3)約4.3百万円を納付しなければならなくなりました。

また、納付までの期間に応じた延滞税(※4)も追加で納付しなければなりません。

(※3)国税庁ホームページ「加算税制度(国税通則法)の改正のあらまし」

(※4)国税庁ホームページ「延滞税について」

調査の対象とならないためには事前準備が必要

加算税、延滞税のような税金は、本来であれば納付しなくても良い税金です。

また、税務調査を受けることで、疑心暗鬼になり、相続人間で諍いが起きることもあります。したがって、税務調査の対象にはなりたくないというのが共通認識でしょう。

税務調査の対象とならないためには、前述した調査対象となりやすいケースを意識しながら、申告漏れが生じないように予めポイントをおさえた確認や準備を行っておくことが重要です。

また、税理士法第33条の2の規定に基づく添付書面を作成し、税理士が、税務署が重要と考えるポイントを事前に確認していることを表明することで、税務調査の対象となる確率を低く抑えることも可能です。

相続税を含む資産税を専門とする税理士が多数在籍する「梅田相続サロンREXIED」では、税務調査を受けない高品質の申告を目指しています。

また、相続税申告を行うに当たっては、原則、書面添付を実施するなど最善の対策を行っています。

税務署目線で申告内容を確認できる経験豊富な専門スタッフが、丁寧に対応させていただくことで、みなさまに安心を提供させていただきます。

なお、万が一、税務調査を受けてしまった場合でも、豊富な経験を持つ税理士が、その不安を解消すべく、最適な対応策を検討し、迅速な終結を目指しますのでご安心ください。

「梅田相続サロンREXIED」は、初回の相談は無料です。ぜひお気軽にご相談ください。

レポートの執筆者

小林 幸生(こばやし さちお)

日本経営ウィル税理士法人 税理士

1990年 国税局入局 国税庁、国税局、税務署勤務

2019年 税理士登録

2019年 日本経営ウィル税理士法人 入社

現在 日本経営ウィル税理士法人 大阪梅田事務所勤務

税務署にて、資産課税部門で統括官等を経験。国税局にて、資産課税課で税務調査、税務調査の指導及び税務調査に関する法令審理事務に従事。

国税庁にて、資産課税課で相続税に関する通達作成、審理、公益法人等に対する寄附に係る審理事務に従事。

相続税などの財産に関する税金について、幅広い知識と実務的な判断の経験を持つ。

本稿は掲載時点の情報に基づき、一般的なコメントを述べたものです。実際の税務・経営の判断は個別具体的に検討する必要がありますので、税理士など専門家にご相談の上ご判断ください。本稿をもとに意思決定され、直接又は間接に損害を蒙られたとしても、一切の責任は負いかねます。

書き込みながら把握する「想続手帳」ダウンロード

サービス・関連記事のご紹介

昭和、平成、令和へ、過去の様々な税法改正を経験した熟練スタッフと次世代を担う若手スタッフが連携し、長期のアフターフォロー可能としています。

税務調査でよく指摘される減価償却資産と修繕費について、問題になりやすいポイントについて解説しています。

-

事業形態

事業・国際税務

相続・オーナー

- 種別 レポート