韓国財産評価/在日韓国人・帰化された方の相続vol.10

韓国財産評価

本稿は、月刊実務経営ニュース2022.1「日韓の国際税務・相続詳解」記事です。

解説:日本経営ウィル税理士法人

顧問税理士・社会保険労務士・一級建築士・行政書士 親泊伸明

トータルソリューション事業部 李 榕濟

この記事の目次

- 相続及び贈与財産の評価

1)評価の原則

2)補充的評価

3)国外財産の評価 - 不動産の補充的評価

1)土地

①個別公示地価による評価

②個別公示地価がない土地の評価

③倍率による評価

2)建物

①一般建物

②オフィステル及び商業用建物

③個別住宅および共同住宅 - 賃貸されている不動産や抵当権等が設定されている財産

①賃貸借契約が締結された財産の評価特例

②「抵当権等が設置されている財産の評価 - 不動産の評価に関する日本と韓国の違い

- 有価証券の評価

1)有価証券市場及びコスダック市場の上場法人の株式の評価

①一般的評価方法

②例外的評価方法

2)有価証券市場の上場推進中の株式の評価

3)コスダック市場の上場推進中の株式の評価

4)未上場株式

5)非上場株式

①非上場株式の評価の原則

②補充的な評価方法

韓国の相続及び贈与財産の評価について教えてください

今回は、相続税課税において重要な韓国の相続・贈与財産の評価について説明します。

財産の評価は財産の種類別にその評価方法が定められていますが、ここでは重要な項目である不動産の評価と有価証券の評価を中心に説明します。

PR:日韓国際相続の専門サイトは「こちら」

相続及び贈与財産の評価

1)評価の原則

韓国の相続・贈与財産の評価は、相続開始日(贈与日)現在の時価により評価するのが原則です。

ここで時価とは、「不特定多数人間に自由に取引が成り立つ場合に通常的に成立すると認められる価額」をいいます(韓国相続税及び贈与税法第60条第2項)。

また、相続開始日前後6ヶ月以内(贈与の場合は贈与日前6ヵ月から贈与日後3ヵ月以内)の期間中に売買・鑑定・収用・公売又は競売がある場合には、その価額も時価と取り扱われています。

相続開始日前後6ヶ月以内か否かの判断は、取引価額は売買契約日、鑑定価額は鑑定価額評価書の作成日、収用・補償・競売価額は価額決定日を基準にします。

また、時価とみられる価額が2以上の場合には、評価基準日から最も近い日に該当する価額(その価額が2以上の場合にはその平均額)を適用します。

2)補充的評価

財産の評価は評価基準日の時価で評価しますが、相続開始日(贈与日)時点で客観的な時価を算定することは実務的に易しいものではありません。

従って、時価がない場合や時価を算定することが困難な場合には、財産の種類、規模、取引状況等を考慮して規定された方法(以下、補充的評価方法)により評価した価額を時価と規定しています。

日本の場合も相続税法では「時価」によると規定されているにもかかわらず、実務では財産評価基本通達(以下、「評価通達」という。) によっているのと同様に、韓国の場合もこの補充的評価方法に基づく評価がほとんどの場合に適用されています。

ただし、韓国の場合は半年以内に売買があるなど時価が明確な場合には、その価額を適用します。

3)国外財産の評価

国外に所在する相続または贈与財産で韓国相続税及び贈与税法第60条から第65条までの評価規定を適用することが不適当である場合には、当該財産の所在国の譲渡所得税・相続税及び贈与税等の賦課目的で評価した価額を評価額とすることとされています。

なお、この規定に該当する評価額がない場合には、税務署長等が2以上の国内または国外の鑑定機関に依頼して鑑定した価額を参酌して評価した価額とします。

実際問題として、日本にある財産を日本の評価通達による評価額で申告するためには、時価が不明であり、さらに補充的評価方法が適用できないことが前提になります。

すなわち、韓国相続税法による評価が不適当であることを納税者側で立証しなければなりません。

外貨資産及び負債は、評価基準日の「外国為替取引法」による基準為替レートまたは裁定為替レートによって換算した価額で評価します。

不動産の補充的評価

1)土地

韓国では土地の時価の算定が難しい場合には、相続開始日又は贈与日現在の「不動産価格公示に関する法律」に規定する個別公示地価で評価することとされています。

①個別公示地価による評価

個別公示地価は、国土交通部長官が毎年1月1日を基準に公示した公示地価を基に市長・郡守・区庁長が算定した個別土地に対する単位面積(㎡)当たりの価格をいいます。

個別公示地価は、国税及び地方税等の税金賦課、健康保険料算定、各種負担金の賦課基準として活用されるもので、毎年5月31日に決定・公示されます。

従って、公示日前に相続又は贈与があった場合には、既に公示されている前年度の個別公示地価により評価します。

例えば、2021年5月1日に相続が発生した場合は2021年1月1日の土地状況を基準とした個別公示地価がまだ公示されていないので、2020年1月1日の土地現況を基準に2020年5月31日に公示された個別公示地価を適用することになります。

個別公示地価は、国土交通部のホームページ等で検索することができます。

②個別公示地価がない土地の評価

個別公示地価がない土地は、納税地の所轄税務署長が近隣の類似土地の個別公示地価を基準に「不動産価格公示に関する法律」に規定する比較価格比準表により評価します。納税地の所轄税務署長と土地の所在地を所轄する税務署長が異なる場合で納税地税務署長の要請がある場合には、土地の所在地を所轄する税務署長が評価することになります。

また、納税地の所轄税務署長は2以上の鑑定機関に依頼して当該鑑定機関の鑑定価額を参酌して評価することができます。

③倍率による評価

各種開発事業等によって地価が急騰する可能性がある地域として国税庁長が指定した地域の土地に対しては、倍率方法による評価をすることとされています。

ただ、現在まで国税庁長が指定した地域はありませんので、実際には倍率方法による評価は適用されたことはありません。

2)建物

建物については、次のように区分してその評価方法を定めています

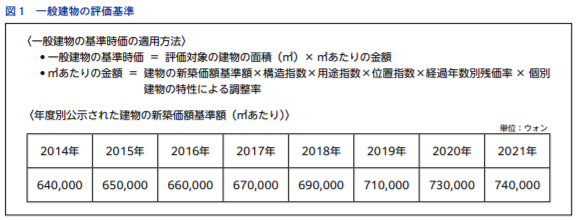

①一般建物

土地と建物の価額を一括して算定・告示する共同住宅や個別住宅、オフィステル及び商業用建物を除く一般建物は、新築価額・構造・用途・位置・経過年数等を参酌して毎年1回以上国税庁長が算定・告示する基準時価で評価します。(図1)

②オフィステル及び商業用建物

オフィステル及び商業用建物とは、敷地である土地を共有して建物を区分所有する建物のことです。

オフィステルは、「オフィス」と「ホテル」を合わせたもので、事務所としても居住用としても利用できる建物のことをいいます。

商業用建物は、近隣生活施設・販売施設の用途に使われる建物をいいます。

オフィステル及び商業用建物については、建物の種類・規模・取引状況・位置等を考慮して大統領令で定める方法により毎年1回以上国税庁長が土地と建物を一括して算定・告示した価額で評価します。

告示の対象は首都圏(ソウル、京機、仁川)と5代広域市(大田、光州、大邱、釜山、蔚山)に所在する区分所有オフィステルと一定規模(販売及び営業施設等の面積が3,000㎡又は100戸)以上の商業用建物です。

また、国税庁長が一括して算定・告示した価額がない場合は、土地と建物を区分して評価します。土地は個別公示地価、建物は一般建物基準時価を適用します。

オフィステルおよび商業用建物の評価基準

〈基準時価の適用方法〉

国税庁長が算定・告示した単位面積(㎡)あたりの価格×評価対象建物の面積(㎡)

・㎡あたりの金額は、土地と建物を一括して算定・告示する。

・建物の面積は、戦友面積と共有面積の合計。

③個別住宅および共同住宅

「不動産価格公示に関する法律」による個別住宅価格及び共同住宅価格で評価します。ただし、共同住宅の場合、国税庁が決定・告示した共同住宅価格があるときは、その価格によることになります。

また、個別住宅価格及び共同住宅価格がない住宅の価格は、納税地の所轄税務署長が近隣の類似住宅の個別住宅価格及び共同住宅価格を考慮して大統領令で定める方法により評価した金額とします。

PR:日韓国際相続の専門サイトは「こちら」

賃貸されている不動産や抵当権等が設定されている財産

①賃貸借契約が締結された財産の評価特例

評価基準日において時価が不明の場合で、事実上、賃貸借契約が締結された財産又は賃借権が登記された財産については、賃貸料等を基準にして大統領令で定めるところにより評価した価額と各財産に対する補充的評価額のいずれか高い金額をその財産の価額とします。

賃貸借契約が締結された財産の評価特例

〈次の評価額のうち、いずれか高い金額〉

ⅰ各財産に対する補充的評価

ⅱ 賃貸保証金換算価額:賃貸保証金+[1年間賃貸料の合計額÷企画財政部令で定める率(現在12%)]

※ 1年間賃貸料の合計額は、評価基準日の属する月の賃貸料×12月

②「抵当権等が設置されている財産の評価

抵当権等が設定されている財産の評価は、時価または補充的方法により評価した価額と次の規定による評価額とのうちいずれか高い金額を評価額とします。

抵当権等とは、抵当権又は質権が設定された財産、譲渡担保財産、伝貰(チョンセ)権が登記された財産(賃貸保証金をもらって賃貸した財産を含む)をいいます。

・抵当権(共同抵当権及び根抵当権を除く)が設定された財産の価額は、当該財産が担保する債権額

・共同抵当権が設定された財産の価額は、当該財産が担保する債権額を共同抵当された財産の評価基準日現在の価額で案分して計算した価額

・根抵当権が設定された財産の価額は、評価基準日現在当該財産が担保する債権額

・質権が設定された財産及び譲渡担保財産の価額は当該財産が担保する債権額

・伝貰権が登記された財産の価額は登記された伝貰保証金(賃貸保証金をもらって賃貸した場合には賃貸保証金)

伝貰(チョンセ)とは、韓国独特の建物賃貸借の制度です。伝貰で家を借りる場合、契約時に多額の伝貰保証金(通常は建物価額の70~80%程度)を支払えば、月々の家賃は一切払わない制度です。賃貸借契約を終了する際、伝貰保証金は全額返還されるのが一般的です。

不動産の評価に関する日本と韓国の違い

不動産を評価するにあたり、韓国では土地は個別公示価額で、建物は国税庁長が算定・告示する価額で評価することとなりますが、日本では土地は路線価方式や倍率方式で評価され、家屋は固定資産評価税額に基づいて評価される点が主な違いといえます。

また、日本の場合、不動産を賃貸していると建物について借家権として建物の評価額の30%を控除し(評価通達93貸家の評価)、その敷地についても貸家建付地としてその地域の借地権割合に借家権を乗じた価額を控除して評価することになります(評価通達26貸家建付地の評価)。そのため、建物を賃貸していますと賃貸していない場合に比べて評価額は減少することになりますが、韓国の場合には、「補充的評価方法による評価額」と賃料及び保証金を基に算定された「賃貸保証金換算価額」のいずれか高い価額で評価するとしていますので、賃貸している場合でも評価が減少することはなく、逆に評価額が増加する可能性もあります。

さらに、同じ賃貸している建物であっても、有利な条件で賃貸されている建物ほど高額に評価されることになります。

また、抵当権等が設定されている場合、日本では評価に影響しませんが、韓国の場合には、「補充的評価方法による評価額」とその財産が担保している債権額のいずれか高い金額で評価するとされていますので、評価額が増加する場合もあり、高額な債権額を担保しているほど、評価額が増加することになります。

有価証券の評価

韓国の相続税法では遺産課税方式を採っていることから被相続人を主体として株式評価をしますが、日本の相続税法では遺産取得課税方式を採っていますので、相続人を主体として株式評価をします。そのため、最大株主(日本でいう中心的な同族株主)などの判定が日本と韓国で異なる場合もあります。

韓国の有価証券の評価方法は、次の有価証券市場で取引される株式の種類によって区分されています。

1)有価証券市場及びコスダック市場の上場法人の株式の評価

有価証券市場及びコスダック市場について簡単に説明します。韓国では2005年1月27日に、韓国証券取引所、コスダック(KOSDAQ)市場、先物取引所が統合され韓国証券先物取引所ができました。

これに伴い、従前の証券取引所市場が有価証券市場という名称に変更されました。また、従前の協会仲介市場がコスダック市場という名称に変更されました。

①一般的評価方法

有価証券市場で取引される株券上場法人及び出資持分の価額は、評価基準日以前・以後各2ヶ月間に公表された毎日の取引所の最終相場価額(取引実績の有無を問わない。)の平均額により評価します。

②例外的評価方法

評価基準日以前・以後の各2ヵ月の期間中に、増資・合併等の事由が発生し、当該平均額によることが不適当な場合は、次の期間の平均額により評価します。

i評価基準日以前2ヵ月以内に増資・合併等の事由が発生した場合には、その事由が発生した日(増資・合併の事由が2以上発生した場合には評価基準日に最も近い日。以下同じ)の翌日から評価基準日以後2ヵ月になる日までの期間

ⅱ評価基準日以後2ヵ月以内に増資・合併等の事由が発生した場合には、評価基準日以前 2ヵ月前の日から当該事由が発生した日の前日までの期間

ⅲ評価基準日以前2ヵ月以内及び評価基準日以後2ヵ月以内に増資・合併等の事由が発生した場合には、評価基準日以前2ヵ月以内の当該事由が発生した日の翌日から評価基準日以後2ヵ月以内の当該事由が発生した日の前日までの期間

2)有価証券市場の上場推進中の株式の評価

有価証券市場の上場推進中の株式は、次の評価額のうち、大きい金額を評価額とします。

①「資本市場と金融投資業に関する法律」に基づいて金融委員会が定める基準により決定された公募価格

②コスダック上場法人の株式等の評価方法により評価した該当株式等の価額(その価額がない場合は、非上場株式の評価規定による評価額)

3)コスダック市場の上場推進中の株式の評価

コスダック市場の上場推進中の株式は、次の評価額のうち、大きい金額を評価額とします。

①「資本市場と金融投資業に関する法律」に基づいて金融委員会が定める基準により決定された公募価格

②非上場株式の評価規定による評価額

4)未上場株式

未上場株式とは、韓国取引所に上場(コスダック市場を含む)されている法人の株式のうち、当該法人の増資によって取得した新しい株式で評価基準日において上場されていない株式をいいます。未上場株式の評価は、次の①から②を差し引いた金額で評価します。

①韓国取引所に上場されている当該法人の株式に対する評価基準日以前・以後各2ヶ月間の韓国取引所の最終相場価額(取引実績の有無を問わない。)の平均額

②配当差額

配当差額=1株当たりの額面価額×直前期の配当率×新株発行日が属する事業年度開始日から配当起算日の前日までの日数÷365

5)非上場株式

韓国取引所で取引される有価証券市場の上場法人及びコスダック市場の上場法人の株式以外の株式を非上場株式といいます。

①非上場株式の評価の原則

非上場株式の評価は、相続開始日前後6ヵ月以内に不特定多数の間の客観的交換価値を反映した取引価額、競売・公売がある場合にはこれを時価として評価します。ただ、非上場株式の鑑定価額は時価と認められません。

②補充的な評価方法

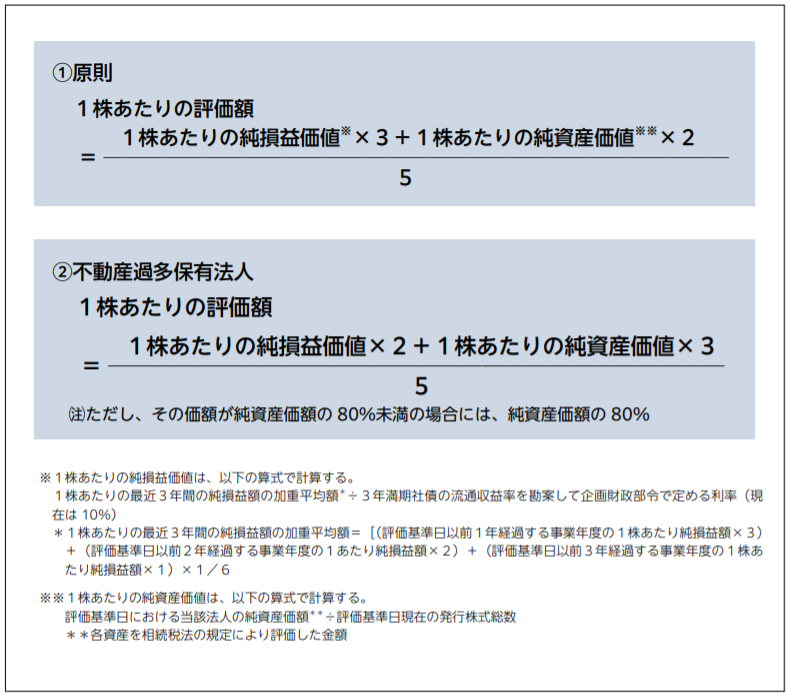

非上場株式の時価算定が困難な場合には、補充的評価方法により評価します。非上場株式の補充的評価は、1株当たりの純損益価値と1株当たりの純資産価値を各3:2の割合で加重平均した価額で評価します。ただ、不動産過多保有法人については1株当たりの純損益価値と純資産価値を2:3の割合で加重平均します。

不動産過多保有法人とは、当該法人の資産総額のうち不動産及び不動産に関する権利の価額が占める割合が50%以上である法人をいいます。

また、2018年4月1日以後、加重平均した価額が1株当たりの純資産価値の80%より低い場合は、1株当たりの純資産価値に80%を乗じた金額とされます。

例外的に、次に該当する法人の非上場株式については、純資産価値のみで評価することとされています。

①事業の継続が困難であると認められる法人

②事業開始前の法人

③評価基準日から逆算して3年以内に事業を開始した法人

④休業中又は廃業した法人

⑤欠損が3年間続いている法人

なお、最大株主又は最大出資者及びその特殊関係人に該当する株主等(以下、最大株主等)の株式等に対しては、割増評価の規定があります。最大株主等が保有する持分割合の計算は、評価基準日前1年以内譲渡、贈与した株式を合算します。

従来は、持分及び企業規模によって加算率が異なりましたが、2020年改正により、最大株主の加算率は20%の定率となりました。

ただし、中小企業の株式については、割増評価をしないことになりました。

(1)最大株主等とは、株主1人及びその者と特殊関係にある株主(特殊関係にある株主グループ)が評価基準日に保有している議決権のある株式等の合計を株主グループ別に計算して、当該法人で保有持分が最も大きい株主グループに属する全ての株主をいいます。

(2)中小企業とは、中小企業基本法施行令第3条に規定する業種別平均売上高および総資産額等一定の要件を満たす企業をいいます。

例えば、業種別平均売上高は卸売業及び小売業では1000億ウォン以下、不動産業では400億ウォン以下等と決められています。

日本経営ウィル税理士法人

韓国税務担当 顧問税理士 親泊伸明

韓国税務担当 李 榕濟(イ・ヨンゼ)

本稿は掲載時点の情報に基づき、一般的なコメントを述べたものです。実際の税務・経営の判断は個別具体的に検討する必要がありますので、税理士など専門家にご相談の上ご判断ください。本稿をもとに意思決定され、直接又は間接に損害を蒙られたとしても、一切の責任は負いかねます。

日韓国際相続に関するご相談・お問い合わせ

[韓国税務担当]03-6260-2190

担当:李 榕濟(イ・ヨンゼ)

受付時間9:30〜17:30(土・日・祝日除く)

-

事業形態

事業・国際税務

相続・オーナー

- 種別 レポート