韓国籍・韓国財産の相続(遺言の方式、韓国の戸籍制度)/在日韓国人・帰化された方の相続vol.04

遺言の方式、韓国の戸籍制度

本稿は、月刊実務経営ニュース2021.07「日韓の国際税務・相続詳解」記事です。

解説:日本経営ウィル税理士法人

顧問税理士・社会保険労務士・一級建築士・行政書士 親泊伸明

トータルソリューション事業部 李 榕濟

遺言の方式の選択

在日韓国人であった尹(ユン)さんのお父さんは遺言を残すことなく亡くなったため、韓国民法に基づいて相続の手続きを行うことになりました。

尹さんのお母さんは、慣れ親しんだ日本の民法で相続手続きができるように、日本の公証役場で公正証書遺言を作りたいと言っています。

お母さんには、日本だけでなく韓国にも預貯金があるのですが、韓国の財産についても日本で作成した遺言書は有効なのでしょうか。在日韓国人の場合、遺言の作成について何か注意することはあるのでしょうか。

PR:日韓国際相続の専門サイトは「こちら」

遺言の「方式」については、日本の「遺言の方式の準拠法に関する法律」第2条により、遺言作成時において、

①遺言を作成した地の法(行為地法)

②国籍を有した国の法

③住所を有した地の法

④常居所を有した地の法

⑤不動産に関しては、不動産所在地の法のいずれかに適合するときは方式に関して有効な法

としています。なお、韓国の「国際私法」第50条第3項でも遺言の方式について同様に規定しています。

つまり、尹さんのお母さんのような在日韓国人の場合、国籍のある韓国の法か、住所地(常居所)があり、遺言を作成する行為地である日本の法のいずれかの民法で認められる方式に基づいて遺言書を作成すれば、有効な遺言方式と認められます。

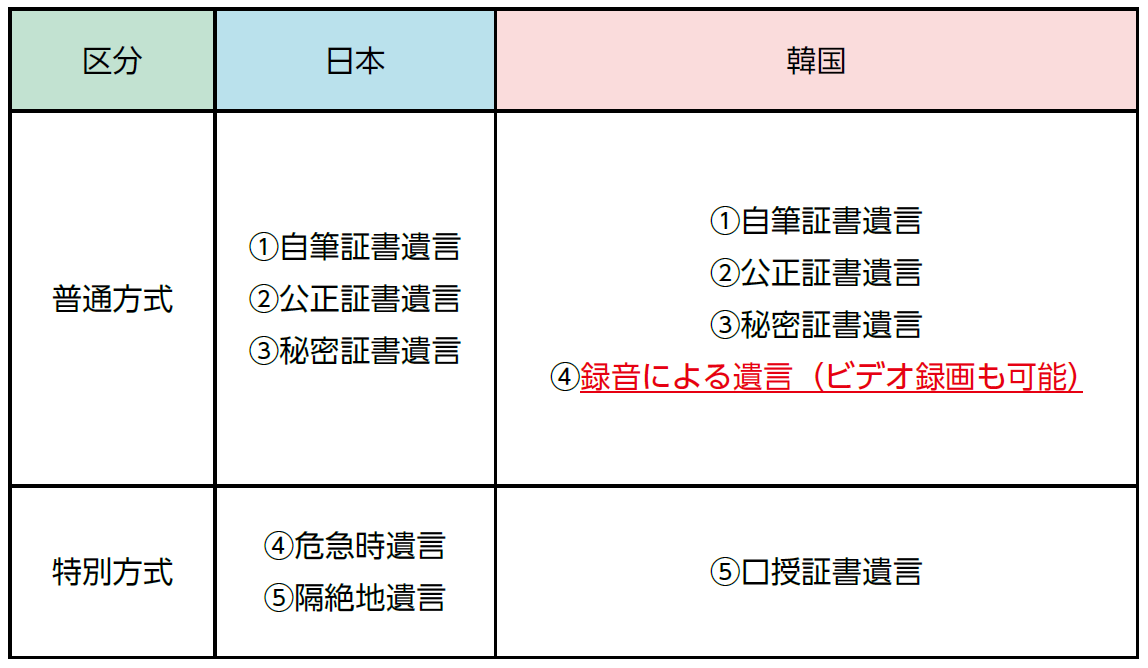

遺言の種類・方式

韓国民法でも、日本民法と同じく遺言に関しては厳格な方式を定め、これに従わない遺言は無効とされています。また、普通方式と緊急時の特別方式があるのも同様です。なお、韓国では共同遺言が禁止されていません。

普通方式の遺言ですが、日本民法では3種類の方式、「自筆証書遺言」、「公正証書遺言」、「秘密証書遺言」が定められていますが、韓国民法ではこれらに加えて「録音による遺言」も認められています。

録音による遺言は、遺言者が遺言の趣旨、その姓名や生年月日、遺言の年月日を口述し、立ち会った証人が遺言が正確であることやその姓名を口述することが必要です。

ビデオやスマートフォンで撮った動画も音声が含まれていれば録音による遺言と認められますが、「録音による遺言」は日本にはない制度でさまざまな要件がありますので、公正証書遺言を作成されるか、それが難しい場合でも自筆証書遺言を作成されるのが無難です。

私たちの事務所では検認手続きが不要なこともあり、公証役場で公正証書による遺言書を作成してもらっています。

なお、日本で作成した公正証書遺言書であっても韓国の財産に対しても有効ですが、韓国財産の名義変更や登記などの遺言執行のためには、韓国の不動産登記法・会社法・銀行実務に関する知識が必要で正確な翻訳が要求されるため、韓国に多額の財産をお持ちの方については、手続きのことも考えて韓国でハングルの公正証書遺言書を作成している場合もあります。

なお、韓国の公証職務は、認可を受けた弁護士がいる法律事務所が公証職務を扱っていますので、その法律事務所で公正証書による遺言書を作成することができます。

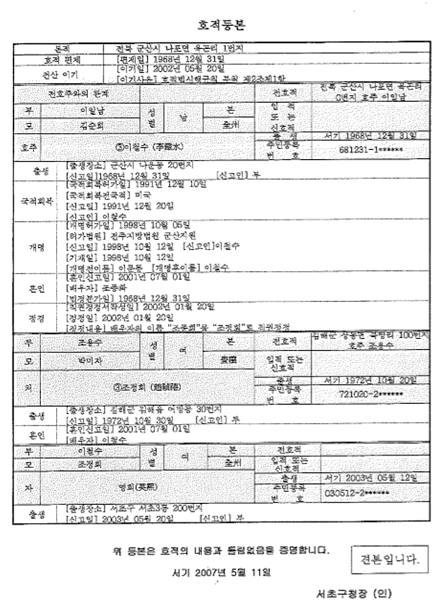

韓国の戸籍制度

①よくある戸籍問題

遺言の相談に来られる方のなかには、韓国の戸籍で困っている方もおられます。

具体的には、戸籍上の名前が違っていたり、戸籍に子供の記載がなかったりする場合もあります。

これはどのような理由によるものでしょうか。在日韓国人によくある戸籍問題と韓国の戸籍制度について解説します。

在日韓国人の戸籍簿や家族関係登録簿の記載内容が住民票や特別永住者証明書などの記載内容と一致しない原因として、一番多いのは韓国の役所もしくは日本にある韓国大使館や総領事館に婚姻や離婚・出生や死亡の届け出をしていないことによるものです。

日本人であれば、日本の役所に婚姻や離婚・出生の届け出をすれば、自動的に役所から本籍地の役所に連絡が行われ、戸籍にも異動の内容が記載されますが、在日韓国人の場合には、日本の役所に届け出をするとともに、韓国の役所や日本にある韓国大使館や総領事館にも届け出をしないと、韓国の戸籍には異動の内容が反映されないことになります。

届け出がされていても、日付が違っている場合もあります。

その理由は、韓国の役所に多くの届け出(婚姻と複数の子女の出生など)を一括して行うことによって、間違った日付で登録をしてしまったり、祖々父や祖々母など古い世代が届け出をした場合には旧暦で届け出をしたりすることがあったためです。

ほかには、日本と韓国で異なる漢字について、無理に韓国の漢字を当てはめたことによるものや、日本の地名を間違った読みでハングルにした事例、戸籍が改製される際の転記ミスの事例なども多く見られます。

単純な転記ミスであれば、古い戸籍謄本を取得して転記のミスを指摘すれば、訂正自体はスムーズに行われますが、複雑な場合にはその内容に応じて訂正をする必要がありますので、専門家にご相談されることをお勧めします。

②戸籍制度の変遷

韓国の戸籍制度自体は、中国伝来のもので非常に古くからありましたが、幾つかの変遷を経て、伝統的な戸籍が人口把握の観点や身分秩序の維持と租税徴収などのために、近代的な方式に変更されてきました。

1909年に民籍法が法として施行された後、1910年の日本の韓国併合により、日本の統監府が民籍法に基づいて親族関係の調査を本格的に実施しました。

1922年には「朝鮮戸籍令」を公布し、戸籍簿となりました。この「朝鮮戸籍令」の制定により、身分関係を公示する制度が定着したと評価されているようです。

戸籍簿は、最初は日本の戸籍と同じ縦書き・手書きのものでしたが、1970年頃から横書きの新様式が採用されました。

この横書きの新様式採用により、ハングルでの記載が進みました。

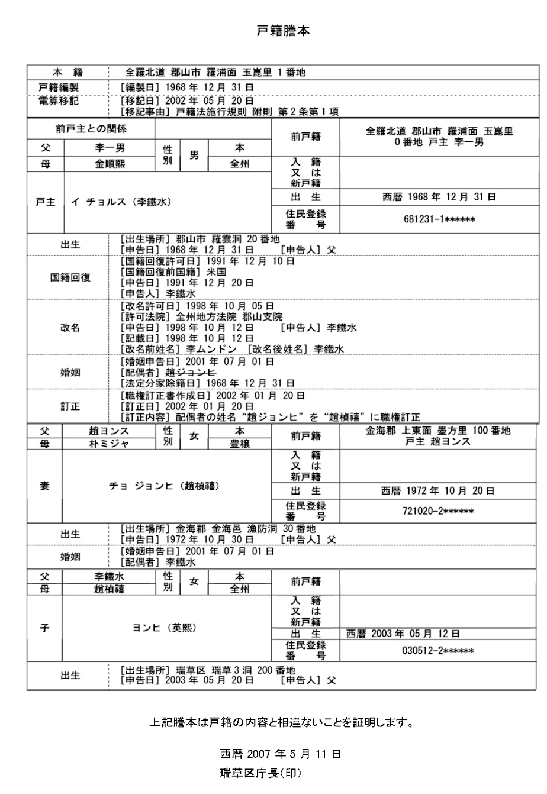

さらに、1998年からはソウル市をはじめ、戸籍簿の電算移記作業が進められました。

従来の横書き・手書き形式の戸籍簿から見やすい項目式の戸籍簿に様式が変わりました。

2002年からは、オンライン化により全国の役所で取得できるようになりました。

日本でも東京の大使館や大阪などの総領事館で取得できるようになりました。

韓国戸籍謄本(電算化後)(見本)

出典:大韓民国裁判所HP、翻訳:日本経営ウィル税理士法人

③戸籍制度から家族関係登録制度へ

韓国の戸籍制度は男性が優先的に承継する戸主を中心とした制度でしたが、「男女平等に反する内容」が問題となり、また、戸籍謄本には家族全員の情報が記載されていることが「個人情報保護」の観点から問題となって、2007年末をもって廃止されました。

そのため、2007年 12月31日までに生まれた人については戸籍がありますが、それ以降に生まれた方については戸籍がありません。

このように韓国では生まれた日によって戸籍のある人とない人がいることになります。2008年1月1日からは、戸籍制度に変わる制度として「家族関係登録制度」が設けられました。

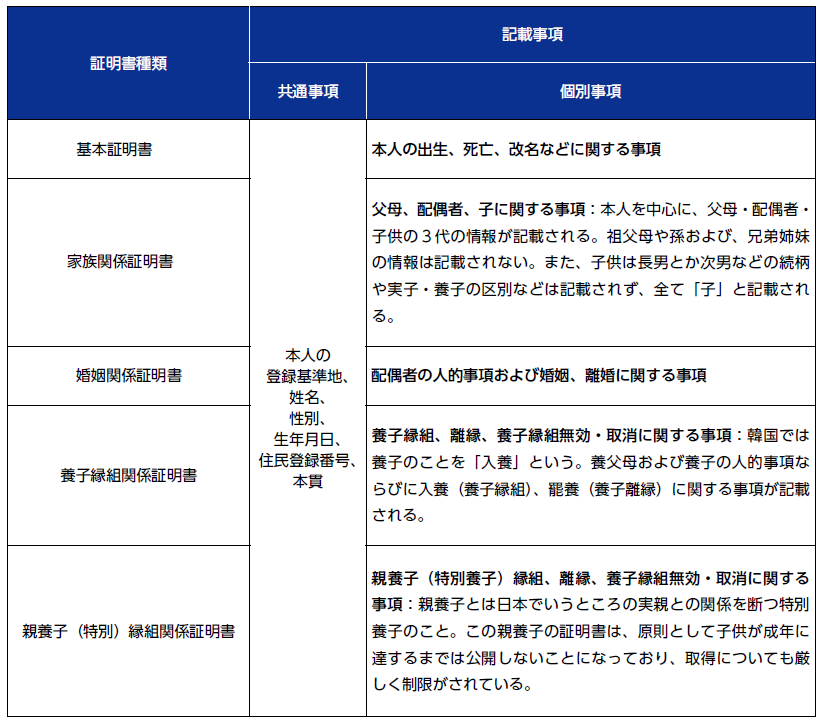

各種証明書

PR:日韓国際相続の専門サイトは「こちら」

5種類の証明書の共通事項として、本人の登録基準地・姓名・性別・生年月日・住民登録番号・本貫が記載されています。

登録基準地は、戸籍制度の本籍地に対応するもので、韓国内の住所のみ登録できます。

本籍地は、戸主が定め戸主に従うこととされていましたが、登録基準地は各自が自由に決めることができるようになりました。

住民登録番号は日本のマイナンバーに相当するもので、金融取引や不動産取引には必ず必要なものです。

出生時に付与される固有番号で、13桁の数字のうち前6桁は生年月日を表します。

本貫は、その家系の始祖の出身地のことです。

例えば金氏は「金海(キメ)金氏」

「慶州(キョンジュ)金氏」など、同じ姓でも数多くの本貫が存在します。

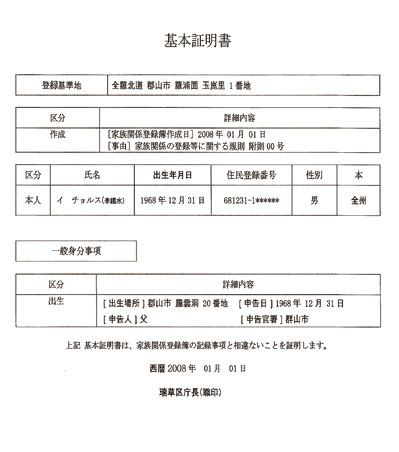

基本証明書(見本)

出典:大韓民国裁判所HP、翻訳:日本経営ウィル税理士法人

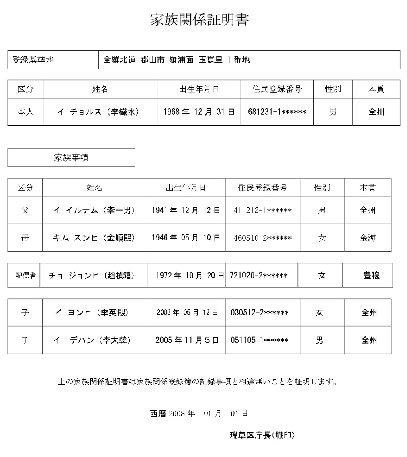

家族関係証明書(見本)

出典:大韓民国裁判所HP、翻訳:日本経営ウィル税理士法人

除籍謄本・家族関係登録簿の取得

相続人の確定のためには、出生から死亡までの除籍謄本と家族関係登録簿を揃え、適用される民法(韓国法もしくは日本法)に基づいて確定させることになります。

戸籍簿や家族関係登録簿は、韓国大使館や大阪の総領事館などで取得でき、取得できるのは本人・配偶者・子女・両親および委任状を受けた代理人です。

証明書交付申請書・身分証明書が必要で、住民登録番号や登録基準地の情報も必要です。1通につき110円の手数料がかかります。

日本経営ウィル税理士法人

韓国税務担当 顧問税理士 親泊伸明

韓国税務担当 李 榕濟(イ・ヨンゼ)

韓国税務担当 崔 暎銀(チェ・ヨンウン、日本名:戸野由理)

本稿は掲載時点の情報に基づき、一般的なコメントを述べたものです。実際の税務・経営の判断は個別具体的に検討する必要がありますので、税理士など専門家にご相談の上ご判断ください。本稿をもとに意思決定され、直接又は間接に損害を蒙られたとしても、一切の責任は負いかねます。

日韓国際相続に関するご相談・お問い合わせ

[韓国税務担当]03-6260-2190

担当:李 榕濟(イ・ヨンゼ)

受付時間9:30〜17:00(土・日・祝日除く)

-

事業形態

事業・国際税務

相続・オーナー

- 種別 レポート