日韓国際相続の支援事例/在日韓国人・帰化された方の相続vol.12

日韓国際相続の支援事例

本稿は、月刊実務経営ニュース2022.3 「日韓の国際税務・相続詳解」記事です。

解説:日本経営ウィル税理士法人

顧問税理士・社会保険労務士・一級建築士・行政書士 親泊伸明

トータルソリューション事業部 李 榕濟

この記事の目次

- 支援事例Ⅰ典型的な事例

(1)状況の把握確認

(2)準拠法

(3)相続手続きの概要

(4)具体的な手続きの詳細

(5)第一段階・相続人の確定

(6)被相続人の財産・債務の調査と確定

(7)相続税の申告および納税の必要性の判断

(8)概算相続税額のシミュレーションと遺産分割行儀

(9)遺産分割協議の作成と署名押印

(10)相続財産の相続人への名義変更手続き

(11)相続税の申告と相続税の納付

(12)二次相続対策 - 支援事例Ⅱ相続財産が日本財産だけであるが、相続人が韓国にもいる場合

(1)状況の把握確認

(2)具体的な相続手続き

(3)発生した問題の内容

(4)具体的な対応 - 支援事例Ⅲ相続財産が日本財産だけであるが、遺産分割がまとまらない場合

(1)状況の把握確認

(2)発生した問題の内容

(3)具体的な対応

韓国にも財産がある場合 - 支援事例Ⅳ韓国にも財産がある場合(韓国制限納税義務者の場合)

(1)状況の確認

(2)相続手続きについて

(3)遺産分割を検討するシミュレーションについて

(4)遺産分割協議書の作成と署名押印

(5)相続財産の相続人への名義変更手続き

(6)相続税の申告と相続税の納付

(7)顧問の税理士先生との提携 - 支援事例Ⅴ韓国にも財産がある場合(韓国無制限納税義務者の場合)

(1)状況の確認 - 支援事例Ⅵ韓国にも財産がある場合の遺産分割についての注意点

(1)被相続人が韓国の制限納税義務者(韓国非居住者)の場合

(2)日本と韓国で評価額が異なる場合

(3)日本と韓国に相続人がいる場合 - 最後に

12回に亘って連載をさせていただきました日韓の国際税務・相続詳解の連載も今回で終了となりました。最終回の今回は、弊社で取り組んできた具体的な日韓国際相続の支援事例をご紹介します。

弊社(日本経営ウィル税理士法人)では、日韓国際相続の業務について、担当のチームを編成し、韓国の文化も把握している韓国出身者2名(そのうち1名は日本の税理士試験にも合格しています)もチームに配置して積極的に支援をしています。

そのため、在日韓国人の方の相続に関する事例を数多く経験するとともに、いろいろな事例や情報を弊社ホームページに掲載していることから、最近ではホームページを見られて、直接、問い合わせをいただく事例が増えています。

また、日韓国際相続について、実務経営ニュースなど士業向けの雑誌等に数多く掲載され、また、金融機関や税理士など士業向けのセミナーでお話させていただくことが増えたことから、金融機関のほか、税理士事務所や弁護士事務所・司法書士事務所などから相談をいただくケースも増加しています。

今回は、弊社の支援事例のうち、幾つかの典型的な事例をご紹介します。

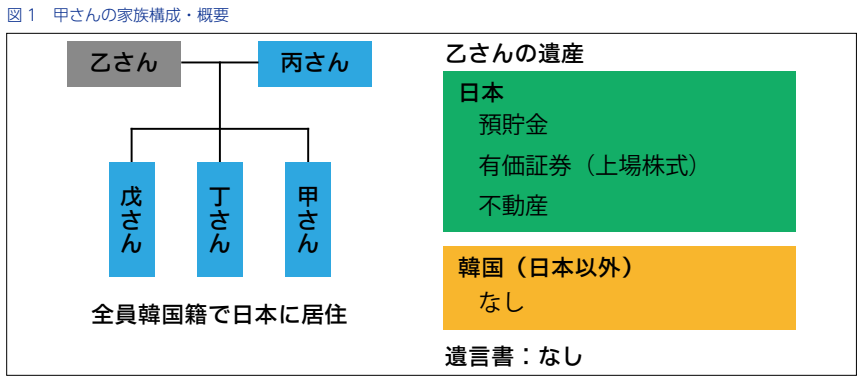

支援事例Ⅰ 典型的な事例(日本財産だけの場合)

在日韓国人である甲さんのお父さんである乙さんが亡くなられました。お父さんの相続の手続きのために、甲さんは、私ども日本経営ウィル税理士法人のホームページに問い合わせをしてこられ、弊社の韓国チームの担当者が相談をお受けしました。最初は、メールやWEB会議で対応させていただき、その後、事務所においでいただいて対応しました。

(1)状況の把握確認

相続の相談に関してですが、まずは、全体像の把握のために状況、特に、亡くなられた方(被相続人)の家族関係及び国籍・居住地や財産の状況、さらに遺言書の有無などを確認させていただきます。

乙さんの場合に確認させていただいた内容は、以下のようなものでした。

- 乙さんの遺族は、妻(甲さんの母親)の丙さんと、甲さん及び2人の弟(丁さんと戊さん)の合計4人で、全員か韓国籍であり、また、全員が日本に居住している。

- 乙さんの財産は、日本にある預貯金・有価証券(上場株式)・不動産だけで、借入金などの債務はなく、また、韓国(日本以外)には財産はないとのことでした。

- さらに、遺言書の有無を確認したところ乙さんは遺言書は遺されていないとのことでした。

(2)準拠法

乙さんの状況を確認させていただいたうえで、今後の相続の流れについて、次のような説明を行いました。

- 乙さんは、遺言書を遺しておられず日本民法を選択していないので、相続の手続きは、韓国籍であることから、韓国民法の適用を受けて韓国民法に従って行うことになる。これは、韓国に財産があるか否かは関係しない。

- お聞きした家族関係であれば、韓国民法では、配偶者である丙さんと子供である甲さん・丁さん・戊さんの4人が相続人となり、その法定相続分は配偶者の丙さんが9分の3、甲さんと丁さん・戊さんは各9分の2となる。

- 実際の遺産の分け方としては、遺言書を遺されていないので、相続人である4人の方が話し合って分け方を決めることになる。遺産の分割が決まれば、その内容を遺産分割協議書という書面にして、相続人全員が署名と実印による押印を行うことになる。

- 万一、相続人間で協議が纏まらなければ、裁判所における調停や審判へと進んでいくことになる。

(3)相続手続きの概要

- 公的な書類に基づいて相続人を確定させる。

その前提として、住所地の役所(市役所・区役所など)だけではなく、大使館若しくは総領事館に乙さんの死亡届を行うこと。 - 簡単にでも、亡くなられた乙さんの財産と債務を確認して、相続の方法について、単純承認か限定承認か相続放棄かを期限内(3か月以内)に決めていただく。

- 乙さんの遺された相続財産を確定させる。

- 相続人間で、乙さんが遺された相続財産の遺産分割についての協議を行い、どのように分割するかを決定する。

- 遺産分割が決まれば、遺産分割協議書を作成して、相続人全員が署名の上、実印により押印を行う。

- 遺産分割協議(遺産分割協議書)に基づいて遺産の名義変更の手続きを行う。

- 相続税の申告が必要であれば期限までに申告を行う。

- 相続税の納税が必要であれば現金で納税を行う。現金で納税できない場合には、必要に応じて延納や物納の手続きを行う。

- 相続税の納税のためや代償分割のために、資金が必要な場合には、必要に応じて不動産や有価証券(上場株式)などを売却して現金化する場合もある。

- 不動産や有価証券(上場株式)などを売却した場合には、相続税とは別に譲渡所得として所得税などの税負担が発生する場合がある。

(4)具体的な手続きの詳細

- 相続人を具体的に確定するため、韓国籍の場合は、韓国の戸籍謄本(除籍謄本)や家族関係登録制度による家族関係登録簿を揃える必要があり、それらの公的な書類によって相続人を確定させることになるが、実務上の問題として、戸籍簿や家族関係登録簿の記載内容が、日本の住民票や外国人登録原票と一致していない場合があるので、一致していない場合には、その原因の調査と訂正手続きが必要となること。

- 相続の方法(単純承認・限定承認・相続放棄)を決めるについて、韓国民法も日本民法と同様、限定承認や相続放棄については、原則として、3か月以内に家庭裁判所に申述の必要があることから、期限内に、ある程度、残された資産と負債を調べて債務超過ではないことを確認しておくこと。なお、韓国籍であっても在日韓国人の場合には、韓国の家庭法院でなく日本の家庭裁判所に申述することもできること。

- 相続税の申告が必要であるか、必要であればどの程度の相続税の負担が発生し、どのように納税を行うかを検討しておく必要があるので、乙さんの遺された相続財産が確定すれば、その評価をおこない、相続税の申告及び納税が必要か否かを判定すること。

- 相続税の申告及び納税が必要となる場合には、遺産分割の違いによって相続税額が異なるので、どのように分割すれば、どの程度の相続税が誰に課せられるのかのシミュレーションを何通りもおこなって検討すること。

- 具体的には、どの程度の相続税の負担が誰に発生するのか、また、どのように納税を行うのかについても検討したうえで、遺産の分割方法を決めること。

- なお、相続人に未成年者や行為制限者がいる場合には、裁判所に特別代理人の選任を申し立てる必要があること。

- その他、諸々の手続きについては、相続手続きを進めて行きながら問題が発生すればその際に対応していくことになる。

これらに対応するには韓国籍の方の相続手続きの経験がないと難しいこと、韓国籍であるが故に独特の問題もあることを説明させていただいたところ、日本と韓国両国の税法や民法に長けた弊社がお手伝いをさせていただくことになりました。

(5)第一段階・相続人の確定

手続きの第一段階は「相続人の確定」です。甲さんにお聞きした家族関係を基に、甲さんや丙さん・丁さん・戊さんの住民票の写しをいただきます。また、乙さんの住民票(除票)の写しもいただきます。

韓国の戸籍や家族関係登録簿を取得するために登録基準地をお聞きします。

甲さんの場合、乙さんや甲さん自身の登録基準地をご存じなかったので、とりあえずは以前の本籍地で当たってみることにして、以前の本籍地をお聞きしました。

委任状をいただいて、大阪の韓国総領事館を訪問して申請したところ、無事に戸籍謄本(除籍謄本)や必要な家族関係登録簿を取得することができました。

取得できた除籍謄本や家族関係登録簿の内容は、住民票の内容とも一致していました。これらの取得した除籍謄本や家族関係登録簿を日本語に翻訳して、相続手続きに使用できるように、乙さんの相続人関係図を作成しました。

以上により、無事に相続人を確定させることが出来ました。

(6)被相続人の財産・債務の調査と確定

相続人の確定と並行して亡くなられた乙さんの死亡時の財産や債務の内容を確定させます。

韓国の住民登録番号がある方が所有する韓国財産(金融資産や不動産)については、一括して確認することができますが、日本ではそのような制度になっていませんので、通常の日本人の相続の場合と同様に、ご自宅にある書類などを確認していただいて、亡くなられた乙さんの財産を調べていくことになります。

通常、調べていただくのは、預金通帳などや銀行や証券会社などからの案内、固定資産税通知書などです。これらを基に、金融機関に問い合わせをしたり役所に確認したりしながら、財産や債務を確定していきます。家族の記憶も大事ですが、預金通帳の動きを過去に遡って確認し、また証券会社の過去の動きも確認して調査を進めて行きます。なお、税務調査でも銀行や証券会社の過去の動きを調査されますので事前に確認をしておくことは必須です。

そのような調査をした結果、乙さんは、銀行5行に合わせて3億円程度の預金と、証券会社2社に合わせて2億円程度の上場株式、それに自宅不動産(小規模宅地特例適用後評価1億円)と賃貸マンション1棟約4億円などの財産をお持ちでした。

(7)相続税の申告及び納税の必要性の判断

ある程度、財産や債務が確定すると、それぞれの評価を行い、相続税の申告の必要性を判断します。なお、韓国にも財産があれば、韓国でも相続税の申告が必要かどうかを判断しなくてはなりませんが、乙さんの場合は韓国に財産がありませんので韓国での申告は不要です。

日本の場合、3,000万円+600万円×法定相続人の基礎控除がありますので、相続人が4人の場合5,400万円までであれば相続税の申告は不要です。

なお、亡くなられた被相続人しか財産の所在を知らず、相続人が知らない財産が後日になって出てくることもあります。そのような可能性がある場合には、分かっている財産が5,400万円に満たない場合であっても、将来、無申告にならないように税額0円申告をしておく場合もあります。

乙さんの場合には、総額10億円程度の財産となりましたので、相続税の申告が必要となりました。

(8)概算相続税額のシミュレーションと遺産分割協議

ある程度、財産や債務が確定すると、どのように分割すると、誰にどの程度の相続税の負担が発生するのかを、幾つものパターンでシミュレーションを繰り返します。

その際に、配偶者の税額軽減について検討することも重要です。配偶者の場合、全財産の半分か16,000万円までであれば相続税は課税されません。

また、どの財産を誰が相続すれば、どの程度の相続税が誰に課税されて、その相続税をどのように納めるのかの検討も重要です。

相続財産である預金や相続人が所有している預金で納税できる場合は良いですが、それが無理であれば、相続した不動産や有価証券(上場株式)や相続人自身が所有している不動産や有価証券(上場株式)の譲渡も検討しなくてはなりません。

その場合には、譲渡に伴う譲渡所得税などの負担も考える必要があります。

さらに、現金納付だけではなく、延納や相続した財産の物納も検討する場合もあります。

納税のことや配偶者の今後の生活設計や二次相続のことも踏まえて、遺産分割協議をおこない分割を確定させます。

乙さんの場合は、総額で10億円程度の財産となり、配偶者の税額軽減を適用しなければ、3億3,000万円を超える相続税の税額となりました。

そこで、家族で話し合いをしていただいて、配偶者である丙さんに半分の5億円を相続していただき、残りの5億円を3人の子供で分割することになりました。

(9)遺産分割協議書の作成と署名押印

遺産分割が決まると、遺産分割協議書を作成し相続人の全員が署名して実印により押印を行います。

なお、相続人に未成年者や行為制限者がいれば、家庭裁判所に特別代理人の選任を申請しなければなりません。

遺産分割協議書は日本語で作成しますが、韓国にも財産がある場合には韓国財産の相続手続き(相続人への名義変更手続き)をスムーズに行うため、韓国財産のみの遺産分割協議書を韓国語(ハングル)で作成する方が、翻訳の手間が省け、翻訳証明も省略できることになります。

乙さんの場合には、相続税を納めなくてはならない3人の子供が預金と有価証券(上場株式)を相続し、配偶者である丙さんが住み続けられるように自宅を相続するとともに、賃貸マンションを相続して老後の生活資金を確保することになりました。

相続人の全員(丙さん・甲さん・丁さん・戊さん)に印鑑証明書と実印を持って集まっていただき、遺産分割協議書にそれぞれが署名と押印をしました。

PR:日韓国際相続の専門サイトは「こちら」

(10)相続財産の相続人への名義変更手続き

遺産分割協議書ができますと、それに基づいて相続財産の相続人への名義変更手続きを行います。

不動産については司法書士に依頼して相続登記を行います。

銀行預金や証券会社に預けている有価証券については、各金融機関に所定の用紙があることが多いので、その用紙を取り寄せて名義変更の手続きを行います。

乙さんの場合には、遺産分割協議書への署名押印に集まっていただくまでに、事前に金融機関から名義書換に必要な所定の書類を取り寄せておくとともに、司法書士にも同席をして貰って相続登記に必要な書類も用意しておいて貰い、遺産分割協議書への署名押印と同時に、これらの書類にも署名押印をしていただきました。

このように事前に書類を準備しておくことにより遺産分割に必要な手続きを一度に済ませることができました。

(11)相続税の申告と相続税の納付

相続人への名義変更手続きと並行して、相続税の申告の準備を進めます。申告書が完成しますと相続人全員が署名押印をして税務署に提出をします。

なお、日本の場合、相続税の申告期限は、相続が発生したことを知った日の翌日から10か月以内とされています。また、相続税の納付しなければならない期限も同日です。

申告書の提出に合わせて相続税の納付を行います。手持ちの現金や相続した現金で納税ができる場合はよいですが、それらで足りない場合には、どのようにして納税するかが大きな問題となります。

有価証券を処分して納税するのであれば、納税に間に合うように相続人への名義書換手続きを行い名義変更後、売却の手続きを進める必要があります。

不動産を売却して納税する場合も同様ですが、不動産の売却で売り急ぐことは不利益になることが多いので、とりあえず延納を申請しておいてタイミングをみて売却して納税することも考えられます。

不動産や有価証券を売却して納税した場合には、相続税とは別に譲渡所得に対する申告が必要な場合もあり、譲渡所得に対する所得税などの税負担も発生する場合もあります。

乙さんの場合には、納税が必要となる子供たちが預金を相続しましたので、不動産や有価証券を売却することなく納税を行うことができました。

乙さんの場合には、大変にスムーズに遺産分割の話し合いも進めることができましたので、相続人の方に何度も集まっていただくこともなく、遺産分割協議書に署名押印する日に合わせて、確定申告書を作成し、当日に確定申告書にも署名押印をいただきました。

また、相続税の納付書もお渡し、期限までの納付をお願いしました。

(12)二次相続対策

以上のような手続きを経て、亡くなった乙さんの相続手続きはすべて完了しました。

ただ、当面の相続税を抑えるために、配偶者である丙さんが半分の財産(自宅不動産と賃貸マンション)を相続しましたので、配偶者である丙さんの二次相続に備えて、今後、相続対策を検討していくことになりました。

支援事例Ⅱ 相続財産が日本財産だけであるが、相続人が韓国にもいる場合

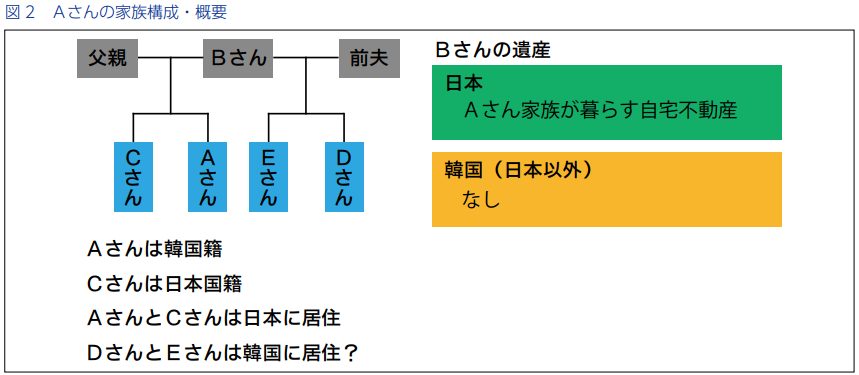

支援事例Ⅰの乙さんのような事例が、典型的な事例ですが、同じく弊社のホームページを見られて問い合わせをいただき、支援をさせていただいたAさんの事例を紹介させていただきます。

(1)状況の把握確認

Aさんの場合に確認させていただいた内容は、以下のようなものでした。

- 韓国籍であるAさんのお母さんであるBさんが亡くなられました。お父さんは、既に亡くなっておられ、相続人はAさんと妹のCさんの2人だけで、いずれも日本に居住しているとのことでした。

- 国籍は、亡くなられたBさんとAさんが韓国籍で、妹のCさんは帰化されて日本籍でした。

- 亡くなられたBさんの財産は、現在Aさん家族が住んでおられる自宅不動産だけで、この自宅不動産は、亡くなられたお父さんからBさんが相続されたとのことでした。

なお、Bさんの相続財産が自宅不動産だけであるとすると、相続税の申告は不要で、相続税の負担も生じないと思われました。

また、妹のCさんとの間で、自宅不動産はAさんが相続するということで話し合いが済んでいるとのことでした。

そのため、支援させていただく業務の内容は、自宅不動産をAさんの名義に変更する手続きだけと思われました。

(2)具体的な相続手続き

具体的な手続きの第一段階として、公的な書類により、相続人がAさんとCさんの2人であることを確定することになります。

通常のどおり、お聞きした家族関係を基に、AさんやCさんの住民票の写しをいただきます。また、Bさんの住民票(除票)の写しもいただきます。

次に、委任状をいただいて、韓国領事館に戸籍謄本(除籍謄本)や必要な家族関係登録簿を請求することになります。なお、妹のCさんの委任状ですと日本籍に帰化されていたため、日本戸籍の韓国語(ハングル)への翻訳が必要となることから、韓国籍のAさんからの委任状で手続きを進めました。

無事に、除籍謄本や家族関係登録簿を取得することが出来ましたが、ここで問題が発生しました。

PR:日韓国際相続の専門サイトは「こちら」

(3)発生した問題の内容

亡くなられたBさんの除籍謄本や家族関係登録簿を取得したところ、Bさんには、Aさんのお父さんと結婚する以前に、韓国で別な男性と結婚され、その方との間に2人の子供(Dさん・Eさん)がいることが分かりました。

Aさんに、事情を確認しましたが、お母さんがお父さんと結婚する以前に、別な方と結婚していたことはご存じなく、前夫との間に子供がいることもご存じありませんでした。

Aさんが知っておられたことは、韓国でお父さんと結婚して、戦後間もない頃に、夫婦で日本に渡ってきたということだけでした。

いずれにしろ、Bさんの相続人は、Aさん・Cさんの2人ではなく、Dさん及びEさんがいることが分かりましたので、Aさん・Cさんの2人だけで、分割協議を行うことはできず、Dさん及びEさんと話し合いをしなくてはならないことになりました。

ところが、Aさんは、韓国語が話せず、ハングルも読めず、韓国の風習や文化も何もご存じありませんでした。

そこで、韓国語が話せて、ハングルも読めて、韓国の風習や文化も分かっている韓国出身の弊社の韓国チームの担当者が、相続人の調査からお手伝いをすることになりました。

(4)具体的な対応

最初に、領事館とも掛け合って、なんとかDさん・Eさんの基本証明書を取得しました(個人情報保護の関係で兄弟であっても、基本証明書の取得は制限されており、相続のために必要であることを立証した場合に限って取得することができますが、実務的には相当に困難です。)。

Dさん・Eさんの基本証明書には、死亡の記載がされていませんでしたので、Dさん・Eさんが生存していること(少なくとも死亡の届出がされていないこと)が判明しました。

その後、登録基準地やいろいろな情報をもとに、調査を進めましたが、Dさん・Eさんの所在は掴めませんでした。

相続人であるDさん・Eさんが生存しているが、所在が不明であることから、Aさんとも打ち合わせをして、弁護士の協力を得て、裁判所に不在者財産管理人の申立てをしていただいて、現在、対応を進めていただいているところです。

できれば、所在不明の相続人が現れた際に、改めて弁済を行う「帰来時弁済型の遺産分割」という分割方法を認めていただき、自宅不動産の名義をAさんに変更できるように努力していただいているところです。

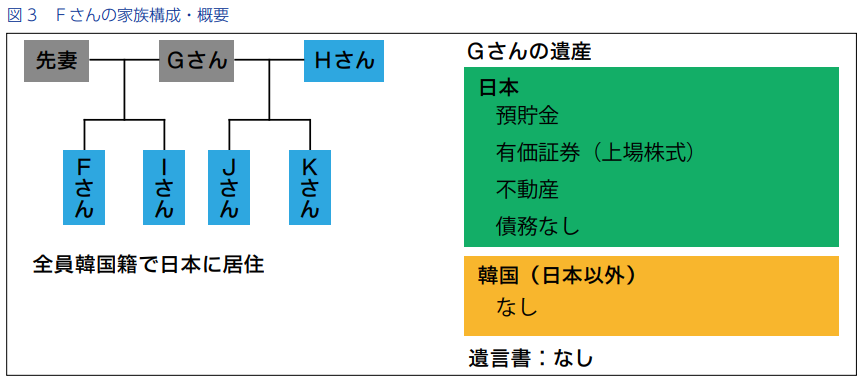

支援事例Ⅲ 相続財産が日本財産だけであるが、遺産分割が纏まらない場合

支援事例Ⅰの乙さんのような事例が、典型的な事例ですが、同じく弊社のホームページを見られて問い合わせをいただき、支援をさせていただいたFさんの事例を紹介させていただきます。

(1)状況の把握確認

Fさんの場合に確認させていただいた内容は、以下のようなものでした。

- 在日韓国人で韓国籍のFさんのお父さんのGさんが亡くなられた。

- Gさんの遺族は、後妻のHさんと、先妻との子であるFさんと弟のIさん及びHさんとの子である2人の弟と妹(Jさん・Kさん)の合計5人で、全員か韓国籍であり、また、全員が日本に居住しているとのことでした。

- Gさんの財産は、日本にある預貯金・有価証券(上場株式)・不動産だけで、借入金などの債務はなく、また、韓国(日本以外)には財産はないとのことでした。

- Gさんは遺言書は遺されていないとのことでした。

(2)発生した問題の内容

亡くなられたGさんの戸籍謄本や家族関係証明書を取得したところ、Gさんの相続人は、Fさんからお聞きしたとおり、後妻のHさんと、Fさん及び3人の弟や妹(Iさん・Jさん・Kさん)の合計5人でした。

5人の相続人の間で、遺産分割協議が無事に完了すれば、大きな問題なく、乙さんの場合と同様に、順調に手続きを進めることができますが、相続人間で遺産分割協議が纏まりませんでした。

遺産分割協議についての話し合いが継続していましたが、そのうち、日本の相続税の申告期限(相続があったことを知った日の翌日から10か月)が到来しましたので、相続税法の規定に基づき、未分割で相続税の申告を行うことになりました。

(3)具体的な対応

遺産分割協議について、相続人間で話し合いが纏まらない場合には、相続税法の規定に基づいて、未分割で申告を行わなくてはなりませんし、また、相続税についても納付をしなければなりません。これは、相続税法の規定ですので仕方がありません。

注意点としては、亡くなられたGさんが韓国籍であり、また、日本法を選択するとの遺言も遺しておられなかったので、相続については韓国民法の適用を受けることになります。

具体的には、未分割の場合の相続税の総額の算出は、相続税法の規定により、日本民法の法定相続分により分割したものとして計算します。

次に、算出された相続税の総額を適用される韓国民法の法定相続分に応じて、相続人各自に按分して負担することになります。

韓国民法による法定相続分は、妻であるHさんが子供達の5割増しの法定相続分を取得しますので、Hさんが11分の3、Fさん他子供達4人は、各自11分の2となります。

そして、この割合で相続税の総額を按分して、各自が負担することになりました。

韓国にも相続財産がある場合

ところで、韓国にも財産をお持ちの方が亡くなられた場合には、日本だけではなく、韓国にも相続税の申告が必要となる場合もあり、また、相続の手続き(相続財産の名義変更など)も日本と韓国、両国で行わなくてはなりませんので、しなければならないことが大きく増加するとともに、さらに専門的な知識が求められることになります。

そのようなことから、韓国にも財産をお持ちの方の相続の相談は、相続人の方から直接いただくだけではなく会計事務所の先生などからご相談をいただくことが増えています。

弊社は、本店が大阪で、東京に支社がありますが、東京・大阪だけではなく全国的に対応しており、北は北海道から南は沖縄まで対応をさせていただいています。

さらに、弊社の特徴として、韓国の相続財産の評価から韓国相続税の申告書の作成まで、弊社で行うことができるという点にあります。

勿論、申告自体は、提携先の韓国の税務士により行っていますが、提携先の韓国税務士に紹介だけして丸投げをするようなことはなく、韓国の税金計算や納税方法も含めて、具体的な相談に対応できることが弊社の特徴です。

支援事例Ⅳ 韓国にも財産がある場合(韓国制限納税義務者の場合)

L税理士先生から、顧問先社長Mさんのお父さんが亡くなられ、そのお父さんが韓国にも財産を所有されていたということで、ご相談をいただきました。

そこで、L税理士とともに、M社長にお会いさせていただき、お話をお聞きさせていただきました。

(1)状況の確認

韓国に財産をお持ちの方が亡くなられた場合、亡くなられた方(被相続人)と相続人の方の居住の状況を最初に確認をさせていただきます。

その理由は、韓国の場合、被相続人の韓国居住の有無により申告期限や課税の範囲が異なるからです。

韓国の場合、被相続人が、韓国居住者の場合には無制限納税義務者となり、韓国非居住者の場合には制限納税義務者となります。

日本の場合には、被相続人ではなく原則として相続人の居住の有無で、無制限納税義務者か制限納税義務者かを判定しますが、韓国では被相続人の居住の有無で判定します。

これは、日本では「遺産取得者課税方式」を採用していることに対して、韓国では「遺産課税方式」を採用しているためです。

このように被相続人の居住の状況により、課税の範囲が異なるとともに、申告期限(納税期限)も異なりますし、控除額も異なることになりますので、居住の状況の確認は重要です。

M社長に確認したところ、亡くなられたお父さんも相続人(妻及び子供)も全員が日本に居住しているとのことでした。

そのため、亡くなられたお父さんは韓国の非居住者となり、相続税については、制限納税義務者となって、韓国には韓国にある財産だけが課税の対象となり、日本では韓国と日本にある財産が相続税の対象となり、二重課税が発生します。

それを調整するため外国税額控除を適用すること、また、申告や納税の期限は、韓国では亡くなられた日の月末から9ヶ月以内となること、さらに、制限納税義務者(韓国非居住者)の場合、控除額は2億ウォン(約2000万円)となり、その金額を超える財産が韓国にあれば申告・納税の必要があることや配偶者控除などの適用が無いことを説明させていただきました。

そして、申告期限までの手続きや申告についてのスケジュールをL税理士・M社長と打ち合わせをさせていただきました。

なお、M社長の場合とは異なりますが、無制限納税義務者(韓国居住者)の場合には、申告や納税の期限は、相続人全員が韓国非居住者である場合を除いて、亡くなられた日の月末から6ヶ月以内となり、また、控除額も最低一括控除で5億ウォン(約5000万円)と配偶者がいる場合には配偶者控除が最低5億ウォン(約5000万円)ありますので、10億ウォン(約1億円)まで相続税の課税はありません。

PR:日韓国際相続の専門サイトは「こちら」

(2)相続手続きについて

公的な書類に基づいて相続人を確定させることは、日本にしか財産がない場合と同様です。

相続財産の調査を行い、相続財産を確定させることも同様です。

また、相続の方法について、単純承認か限定承認か相続放棄かを決めていただくことも同様です。

以上については、財産が日本だけの場合も両国に財産がある場合も同様ですが、注意しなければならないことは、遺産分割についてからです。

(3)遺産分割を検討するシミュレーションについて

日本財産だけの場合でも、乙さんの事例で説明させていただいたように、誰がどの財産を取得するかによって相続税額が変わります。

そのため、誰がどの財産を取得した場合に、誰にどの程度の相続税が課税され、その相続税をどのように納付するのかも含めて検討をしていく必要がありますし、配偶者控除の適用を受けるにしても、二次相続のことも検討しておく必要があります。

日本財産だけの場合でも、何通りものシミュレーションを行う必要がありますが、さらに、韓国財産がある場合には、韓国財産についても、誰が相続するかについて、韓国で納める相続税も含めて、何通りものシミュレーションを行うことになります。

この遺産分割のシミュレーションですが、日本財産と韓国財産とで別々に行うのではなく、日本財産の分割方法と韓国財産の分割方法を組み合わせて検討をしなければなりません。

例えば、日本財産と韓国財産で、それぞれ5通りの分割方法を検討するとなると、実際には25通り(5通り×5通り)に近い分割方法を検討することになります。

韓国の申告について、提携先の韓国の税務士に任せて、日本と切り離して行われますと、トータルでの有利不利の検討がされていないことになり、本当に有利な分割であるか不安があります。

その点において、日本の相続税のだけではなく韓国の相続税も含めて、同時にシミュレーションを繰り返して検討ができるところに弊社の価値があると考えています。

以上のように日本と韓国の財産を合わせて、複数の分割方法についてのシュミレェーションを繰り返して、検討したうえで遺産分割の方法を決定します。

(4)遺産分割協議書の作成と署名押印

遺産分割が決まると、乙さんの場合と同様、遺産分割協議書を作成し相続人の全員が署名して実印により押印を行います。

私どもの事務所の場合、相続人全員が日本に居住し、日本語に問題がない場合には、日本や韓国など世界中の財産について、日本語による遺産分割協議書を作成して、署名と実印による押印をしていただき、日本の印鑑証明書を添付していただいています。

M社長のお父さんの場合には、韓国にも財産をお持ちでしたので、全世界財産を対象にした日本語による遺産分割協議書だけではなく、韓国における相続手続き(名義変更)を考慮して、韓国財産だけの遺産分割協議書を韓国語(ハングル)で作成しました。

なお、相続人に未成年者や行為制限者がいれば、家庭裁判所に特別代理人の選任を申請する必要がありますが、日本だけではなく、韓国にも財産がある場合には、日本の家庭裁判所で選任された特別代理人は、韓国財産の相続手続きについては、認められませんので、改めて、韓国の家庭法院で特別代理人の選任を申請する必要があります。

なお、M社長のお父さんの相続人には、未成年者や行為制限者がおられませんでしたので、特別代理人専任の手続きは不要でした。

M社長のお父さんの相続については、無事に相続人間で遺産分割の協議が纏まりましたので、遺産分割協議書を作成することが出来ました。

(5)相続財産の相続人への名義変更手続き

遺産分割協議書ができますと、日本の財産については、乙さんの場合と同様に相続財産の相続人への名義変更手続きを行います。不動産については司法書士に依頼することや、金融機関への手続きも乙さんの場合と同様です。

M社長のお父さんの場合には、韓国にも財産をお持ちでしたので、韓国財産についても相続人への名義変更手続きを行う必要があります。

そのため、韓国財産だけの遺産分割協議書を韓国語(ハングル)で作成し、翻訳や翻訳証明の手間を省きました。

また、2月号の第11回で説明させていただきましたように、日本の印鑑証明書については、韓国で通用しませんので、相続人の方全員に領事館に訪問していただいて、遺産分割協議書の署名についての領事認証も受けました。

韓国の不動産についての名義変更の手続きは韓国の法務士(司法書士)に依頼しました。

また、韓国の金融機関にも、それぞれ所定の用紙がありますので、その用紙も取り寄せて名義変更の手続きを行いました。

(6)相続税の申告と相続税の納付

M社長のお父さんの場合は、韓国にも財産があり、韓国税務署への相続税申告も必要でしたので、日本の相続税の申告だけではなく、韓国の相続税の申告書も作成しました。

なお、韓国の相続税の申告期限は、在日韓国人など韓国非居住者の場合、亡くなった日の月末から9か月以内とされており、また、納期限も同日とされています。

そのため、日本より先に韓国に相続税の申告を行うことになります。

M社長のお父さんの相続税申告についても同様に進めさせていただきました。

私どもで作成した韓国の相続税の申告書ですが、私どもの事務所でほぼ作成しますが、間違いがあってはいけませんので、提携している韓国の税務士(税理士)に事前にメール送信して、確認していただき最終の申告書を用意していただきます。

韓国の税務士が確認し作成した相続税の申告書をメールで受領しましたが、私どもで計算していたものと違いはありませんでした。

韓国税務士からの申告書に、相続人の署名をいただくのですが、韓国の場合、日本と異なって代表者一人が署名をすれば良いとされています。そのため、M社長に代表として署名をしていただきました。

M社長に署名をしていただいた申告書と、添付書類(被相続人及び相続人のパスポートの写しや戸籍簿や家族関係登録簿関係・遺産分割協議書の写しなど)を韓国の提携先の税務士に郵送して、その税務士より税務署に提出をしていただきました。

なお、韓国の場合、通常は電子申告による申告が可能ですが、韓国非居住者の場合、電子申告が認められておらず、紙の申告書で提出することになります。

また、申告と並行して韓国財産の名義変更を行いましたが、M社長のお父さんが遺された財産には金融資産が多くあったことから、期限内に問題なく納付も行うことが出来ました。

なお、韓国で納めた相続税は、日本の相続税申告で外国税額控除の対象となりますので、外国税額控除を適用して日本の相続税の申告を行いました。

韓国の場合、原則として半年以内に税務調査が行われて、国が税額を確定させることとされています。そのため、M社長のお父さんの申告についても税務調査が行われました。

その税務調査では、お父さんの預金から子供名義の口座への送金が問題とされ贈与とされました。韓国の場合、日本と異なり子供に対する贈与は、死亡以前10年間のものが相続財産に加算されることとされています。

ところで、M社長や他の相続人の方からも、お父さんから相続した預金について、相続税を支払った残額について、日本へ送金をしたいと希望をされましたので、税務署より資金出処確認書を取得するお手伝いもさせていただき、日本への送金ができるようにさせていただきました。

なお、韓国の場合、為替が自由化されていませんので、一定額(生涯10万ドル)を超える送金については、資金出処確認書など税務署が発行する証明書がなければ送金することができません。

以上のような経緯を経て、無事にM社長のお父さんの相続税の申告及び相続手続きは完了しました。

(7)顧問の税理士先生との提携

なお、M社長の事例では、L税理士の要望で、日本の相続税の申告も併せて、弊社で受けさせていただきましたが、案件によっては、韓国の相続手続き及び税務申告だけをお手伝いさせていただき、日本の相続手続き及び税務申告は、顧問の先生が行われる場合もあります。その場合には、顧問の税理士先生と綿密な打ち合わせをしながら進めさせていただいています。

また、多くの場合は、相続が発生してからご相談をいただくことが多いのですが、韓国に多額の財産がある場合には、事業承継・相続対策の一環として、税理士先生などから事前対策についてのアドバイスを求められる場合もあります。

弊社では、そのようなご相談にも対応をしていますので、是非、ご相談をいただければと思います。

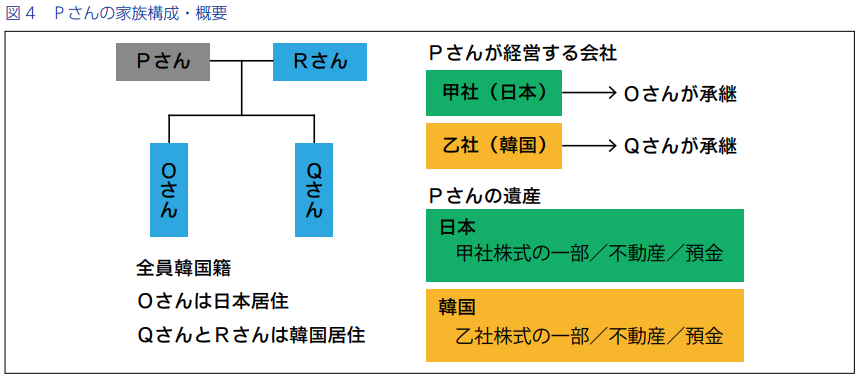

支援事例Ⅴ 韓国にも財産がある場合(韓国無制限納税義務者の場合)

N税理士先生から、顧問先社長Oさんのお父さんのPさんが亡くなられ、Pさんが韓国と日本に財産を所有されていたということで、ご相談をいただきました。

そこで、N税理士とともに、O社長にお会いさせていただき、お話をお聞きさせていただきました。

(1)状況の確認

在日韓国人であったPさんは、大変な実業家で、日本でも会社(甲社)を経営し、韓国でも会社(乙社)を経営されて、日本と韓国を行き来されていたとのことです。

高齢になられて、日本の甲社の事業はOさんに任せられ、韓国の乙社の事業はOさんのお兄さんのQさんに任せて引退されたとのことです。

引退後は、Pさんの先祖の出身地である済州島で奥さんのRさんと暮らしておられたということでした。

Pさんの財産は、日本では甲社株式の一部と不動産・預金があり、韓国にも乙社株式の一部と不動産や預金があるということでした。

このように、亡くなられたPさんは、日本と韓国に財産をお持ちでしたので、日本と韓国、両国に相続税の申告をおこなう必要があります。

さらに、Pさんは韓国の居住者ですので、韓国の無制限納税義務者に該当しますので、韓国で日本と韓国の財産を申告する必要があります。

なお、お兄さんのQさんとお母さんのRさんについては10年以上、日本に居住をしていないということでしたので、日本では制限納税義務者に該当しますが、Oさんは日本に居住されていますので、日本の無制限納税義務者に該当します。

このように、相続人によって、課税の範囲が異なるので、注意が必要な事案でしたが、それとともに重要なことは、Pさんが韓国居住者であり、相続人であるQさんやRさんも韓国居住者であったことから、韓国の相続税の申告期限は、亡くなられた日の月末から6ヶ月以内になることです。

韓国では、相続税について、日本の申告納税方式と異なり、賦課課税方式を採用しているため、申告期限から6か月以内に税務調査がおこなわれ、国が税額を確定するとされています。そのため「更正の請求」についても、死後認知などで相続人の数が変更された場合など、特殊な場合に請求ができる理由が限定されています。

Pさんの場合には、日本と韓国の両国で課税をされ二重課税となりますが、韓国の無制限納税義務者ですので、二重課税の調整のために、日本で課税された税額を韓国で納める税額から控除して貰う必要があります(外国税額控除)。

ところが既に述べたように、韓国では「更正の請求」の理由が、一定の理由に制限されているため、外国税額控除の適用漏れは「更正の請求」の対象にならないものと考えられます。

そのため、後日、韓国の課税庁が職権を発動して「更正」をしてくれれば良いですが、必ずしも職権更正を発動してくれるとは限られないので、無難には、申告期限である6か月以内に、日本の相続税の申告も終え、納税も行ったうえで、その日本の税額を韓国の相続税の申告に外国税額控除として反映させることになります。

すなわち、日本の相続税の申告期限は、相続のあったことを知った日の翌日から10か月以内ですが、韓国で外国税額控除を適用するためには、実務的には、韓国の申告期限に間に合うように、6か月以内に申告をおこない、納税も行っておく必要があるのです。

以上のことをN税理士とともにO社長にも説明をさせていただき、日本の相続税申告も短期間で纏めることを前提に、進め方のスケジュールを打ち合わせさせていただきました。

ところで、O社長のお話をお聞きしますと、日本にある甲社株式と不動産・預金はO社長が相続され、韓国にある乙社株式と不動産・預金はお兄さんのQさんが相続される方向で話が進んでいるということでした。

Qさんが相続する韓国財産の名義変更は、第11回で説明させていただいたように、遺産分割協議書の領事認証などが必要となりますが、O社長が相続される日本財産の名義変更については、遺産分割協議書を日本語で作成したうえ、相続人であるO社長・Qさん・Rさんが署名し、O社長は日本の印鑑証明書、韓国在住のQさん・Rさんについては韓国の印鑑証明書とその翻訳が必要なることなど、相続の手続きについても説明させていただきました。

支援事例Ⅵ 韓国にも財産がある場合の遺産分割についての注意点

個別の支援事例ではありませんが、韓国にも財産がある場合に、特に注意したい遺産分割について説明させていただきます。具体的には、以下の点などについて注意し検討を重ねて遺産分割の方法を決めていくことになります。なお、当社でも事例の多い、在日韓国人の方の相続、すなわち、日本の無制限納税義務者、韓国の制限納税義務者であることを前提にしています。

(1)被相続人が韓国の制限納税義務者(韓国非居住者)の場合

亡くなられた被相続人が、韓国の制限納税義務者(韓国非居住者)の場合には、韓国の相続税は韓国財産に対してのみ課せられますが、控除は基礎控除の2億ウォン(約2000万円)しかなく、配偶者控除の適用もありません。

そのため、韓国財産を配偶者が相続すると、日本であれば配偶者控除の適用により納税が生じないにもかかわらず、韓国で配偶者に納税が生じてしまいます。

そのため、通常は、韓国財産については子供たちが相続し、配偶者は日本財産を相続する方向で検討します。

(2)日本と韓国で評価額が異なる場合

同じ財産であっても、日本と韓国の評価方法の違いにより、評価額が異なる場合があります。

特に、非上場株式については、日本では財産評価通達で評価方法を規定しているように、韓国でも評価方法を規定していますが、その評価方法が異なるため、日本と韓国で評価額が大きく異なる場合があります。

仮に、丙社株式と丁社株式があり、その評価額が丙社株式は日本が100、韓国が50であり、丁社株式は日本が50、韓国が100であるとすると、丙社株式と丁社株式の相続の仕方により、外国税額控除の適用額が異なることになります。

詳細は省きますが、

①相続人Sさんが丙社株式を相続人Tさんが丁社株式をそれぞれで単独で相続した場合と②SさんとTさんが丙社株式と丁社株式をそれぞれ2分の1ずつ相続した場合とでは、適用できる外国税額控除額が大きく異なることになります。

(3)日本と韓国に相続人がいる場合

韓国にも相続人がいる場合ですが、韓国では不動産や有価証券などを相続した場合、それらの財産の取得価額は相続時の価額にアップデートされます。

例えば、相続後に売却することを予定している不動産があり、被相続人の取得価額が100であっても、相続税評価額が1000だとすると韓国では取得価額が100から1000に修正されます。

その為、その後、この不動産を売却し、その譲渡価額が1200であるとすると、韓国では譲渡所得金額は200(1200-1000)となります。

ところが、このような相続により取得価額をアップデートする規定は日本の所得税法にはありませんので、仮に在日韓国人の方がこの不動産を売却すると、日本では譲渡所得金額は1100(1200-100)となり、韓国での税金は安くなったとしても、結局は外国税額控除額が減少して、韓国の相続による取得価額のアップデートの規定は何の効果もないことになります。

そのため、韓国にも相続人がいる場合には、売却予定の不動産や有価証券などは韓国居住の相続人が相続する方が有利になります。仮に日本居住の相続人にも売却資金を分けたい場合には代償分割の方法を検討することになります。

以上、何点か遺産分割で考慮することを記載しましたが、ここに記載した以外にも状況に応じて、考慮した方が有利になることが多々ありますので、日本と韓国の両国で相続税が発生する場合などは、両国の税法に長けた専門家のアドバイスが大変に重要となります。

最後に

最終回の今回は、弊社の多くの事例の中から、幾つかの事例を紹介させていただきました。

これらの事例でもお分かりいただけるように、国を跨ぐ国際相続については、税法だけではなく適用される民法の違いや、相続手続きという実務上の問題も多くありますので、両国の制度や税法・民法に長けた専門家に依頼されることをお勧めします。

弊社では、韓国人スタッフを含む日韓国際相続に対応するチームがあり、日韓国際相続について一貫したサービスを提供しております。

また、韓国語対応は勿論のこと、韓国の文化や風習や制度も理解しておりますので、韓国内での資産の売却や日本への送金の手続きなど、相続税に限られないサービス提供を行っています。

なお、弊社の本社は大阪ですが、東京にも支社があり、また、北海道から沖縄まで全国的に対応もしております。

在日韓国人の方や日本籍に帰化された方、韓国に財産をお持ちの方の相続や生前の対策について、いつでも対応をしていますのでお困りのときは、ご相談いただけたら幸いです。

PR:日韓国際相続の専門サイトは「こちら」

日本経営ウィル税理士法人

韓国税務担当 顧問税理士 親泊伸明

韓国税務担当 李 榕濟(イ・ヨンゼ)

本稿は掲載時点の情報に基づき、一般的なコメントを述べたものです。実際の税務・経営の判断は個別具体的に検討する必要がありますので、税理士など専門家にご相談の上ご判断ください。本稿をもとに意思決定され、直接又は間接に損害を蒙られたとしても、一切の責任は負いかねます。

日韓国際相続に関するご相談・お問い合わせ

[韓国税務担当]03-6260-2190

担当:李 榕濟(イ・ヨンゼ)

受付時間9:30〜17:00(土・日・祝日除く)

-

事業形態

事業・国際税務

相続・オーナー

- 種別 レポート