令和3年度税制改正大綱(速報)/法人課税

2020年12月10日、自由民主党・公明党より「令和3年度税制改正大綱」が公開されました。うち法人課税の主要論点について、速報として概要をお伝えします。

解説:日本経営ウイル税理士法人

税理士 佐々木義広・水野知子

法人税等

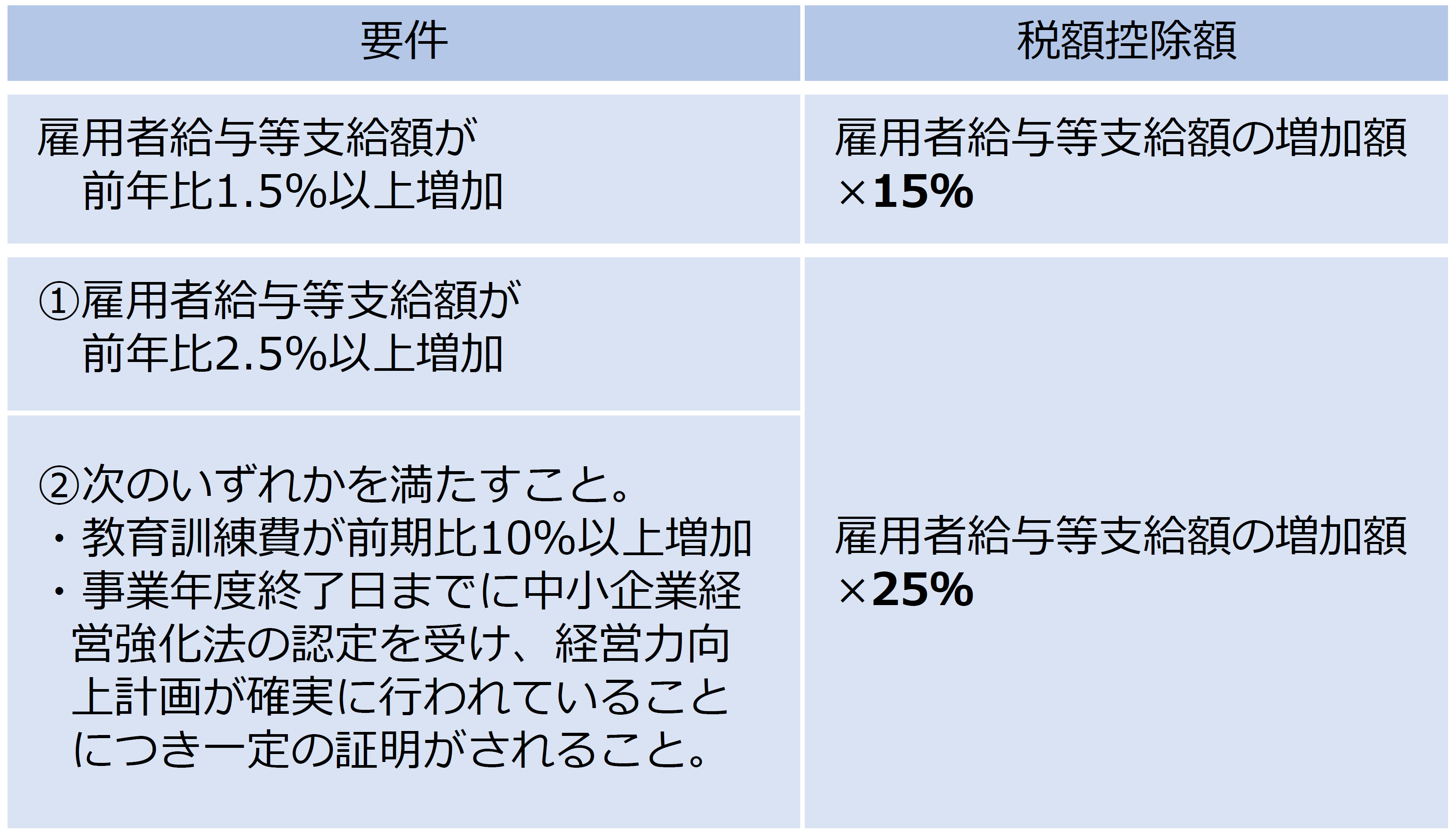

所得拡大促進税制

中小企業における所得拡大促進税制の見直し

- 経済を好循環するためには、企業が生み出した利益を給与として従業員へ還元することが引き続き必要です。コロナ禍で雇用の維持・確保への懸念がある中においては、特に中小企業全体として雇用を守りながら、賃上げによる所得拡大を促すことが重要です。そこで、適用要件を下記のように見直した上で、適用期間を令和5年3月31日まで延長されます。

- なお、令和3年の改正で給与等の支給額から控除する「給与等に充てるため他の者から支払を受ける金額」について、範囲が明確化されます。

- また、雇用調整助成金等について、適用要件判定上は雇用調整助成金等を控除しませんが、税額控除額計算上では雇用調整助成金等を控除して計算するよう取扱いが見直しされます。

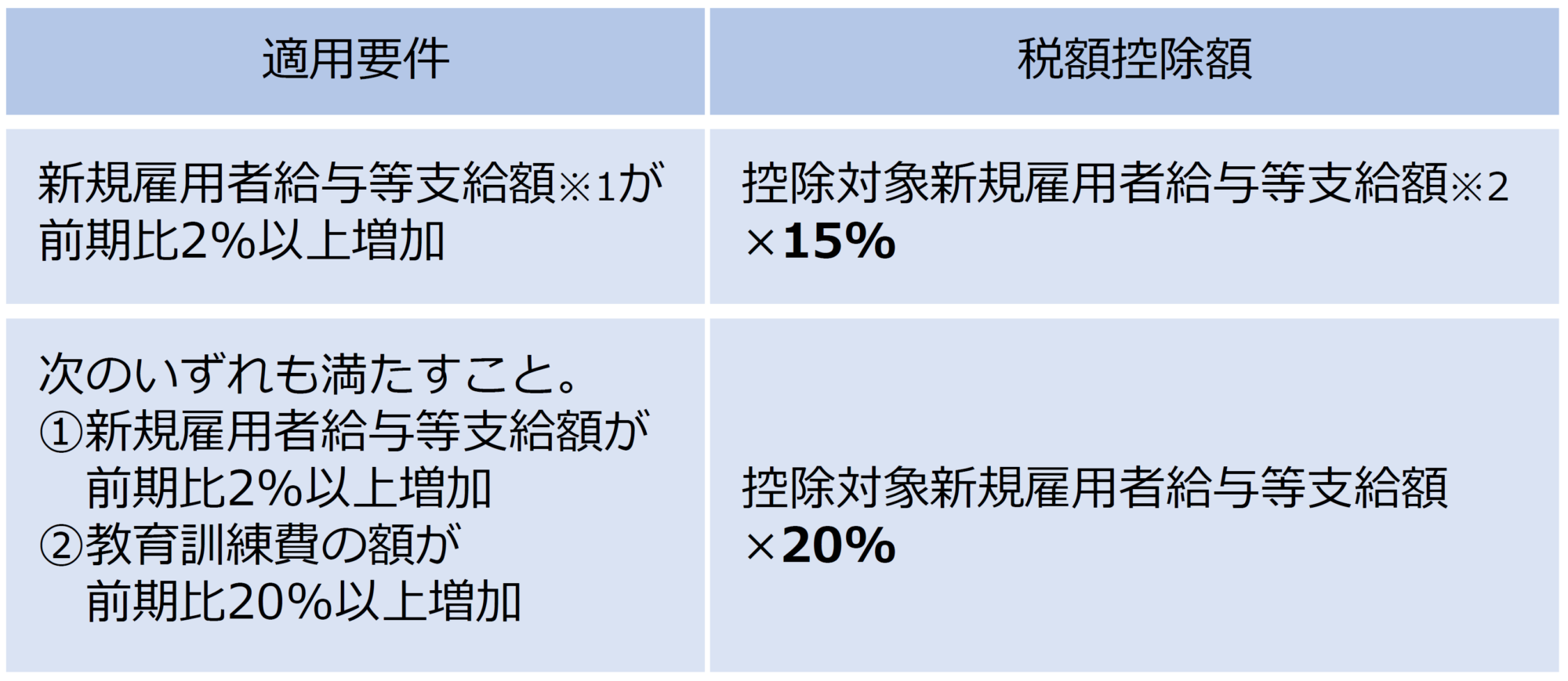

給与等の引上げ及び設備投資を行った場合の税額控除制度

税額控除制度の強化

- 企業がコロナ禍を踏まえた新しい社会へ適応していくために、事業や構造を変革する新たな人材の獲得及び人材育成の強化を促進する制度となるよう見直しがされます。

※1:新規雇用者給与等支給額とは、国内事業所で新たに雇用した雇用保険法の一般保険者(支配関係がある法人から異動した者及び海外から異動した者を除く)に対してその雇用した日から1年以内に支給する給与等の支給額をいいます。

※2:控除対象新規雇用者給与等支給額とは、国内事業所で新たに雇用した者(支配関係がある法人から異動した者・海外から異動した者を除く)に対してその雇用した日から1年以内に支給する給与等の支給額をいいます。

デジタルトランスフォーメーション投資促進税制の創設

新たな特別償却・税額控除の創設

- ウィズコロナ・ポストコロナの新たな日常に対応した事業再構築を早急に進めていくために、デジタル技術を活用した企業変革(DX)を促進する制度が創設されます。

- 具体的には、青色申告法人が令和5年3月31日までの間に事業適応計画(仮称)に従ってクラウド型システムを取得等した場合には、取得価額等の30%の特別償却又は取得価額等の3%(グループ外事業者とデータ連携する場合は5%)の税額控除を選択適用できます。

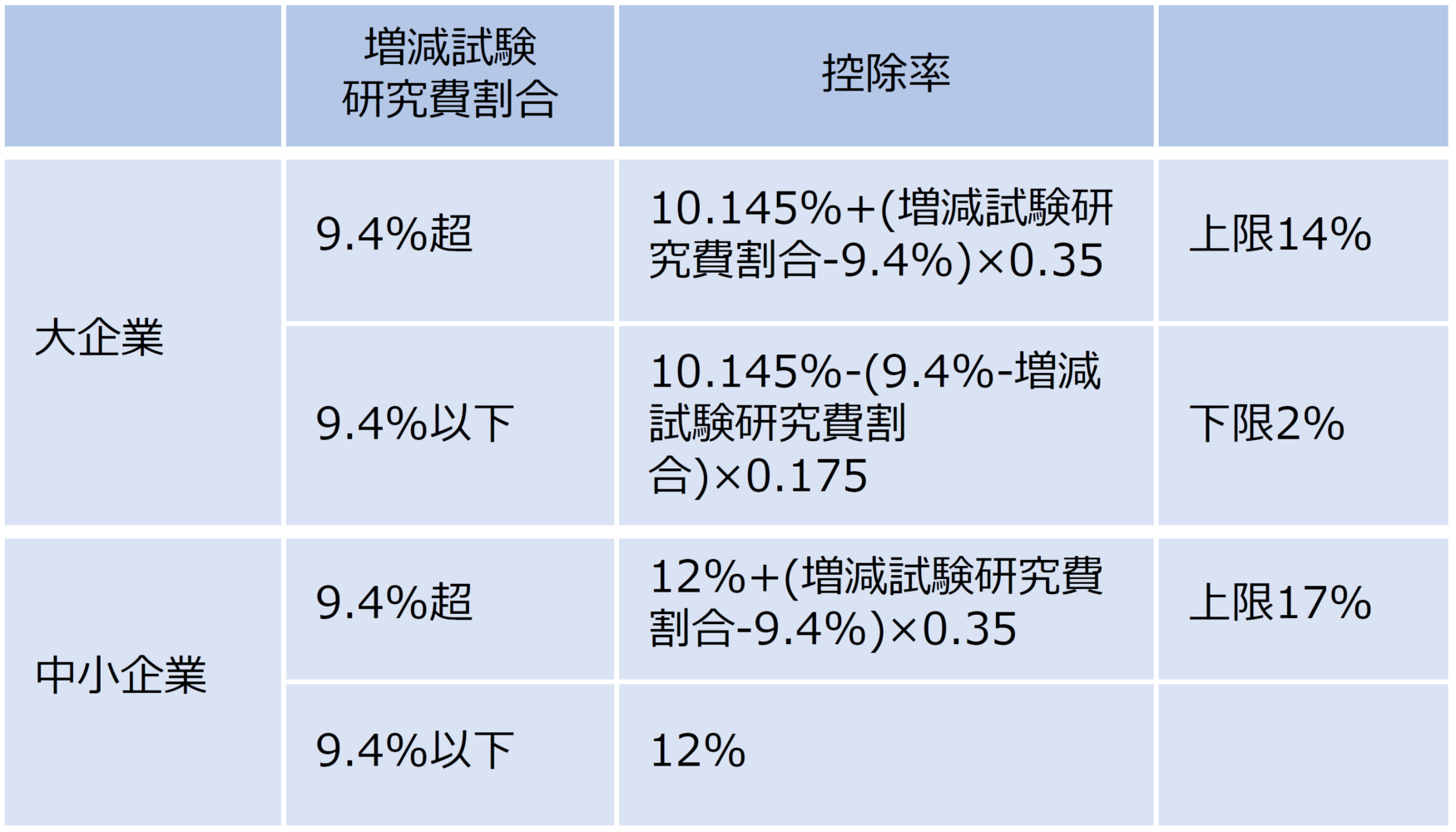

研究開発税制の見直し

税額控除率の拡大

- 研究開発投資を拡大する企業にインセンティブを与えるために、控除率の見直しなどがされます。

- また、コロナ禍で売上が2%以上減少しても研究開発投資を増加させた企業は、その増額させたインセンティブを維持できるように、控除上限が通常より5%上乗せされます。

株式対価M&Aを促進するための措置

株主への課税の先送り

- 企業間の国際競争が激化する中、産業構造の変革をさらに推進するために、企業の機動的な事業再構築を促し、競争力の維持・強化を図ることが必要となっています。

- そこで、会社法の株式交付制度に基づき株式を譲渡した場合には、その株式の譲渡損益課税が繰り延べる措置が創設されます。

- なお、この制度は、対価として交付を受ける株式の割合が80%以上であれば、金銭等を含む混合対価の場合でも、株式に対応する部分の譲渡損益課税は繰り延べられます。

中小企業投資促進税制

対象業種を拡大して期間延長

- 地域経済の中核を担う中小企業を取り巻く状況は、ますます厳しさを増しており、ポストコロナを見据えて、生産性の向上や経営基盤の強化を支援する必要があります。

- そこで、投資促進税制について、対象事業に不動産業などを追加する等の見直しがされた上で、適用期限が令和5年3月31日まで延長されます。

医療用機器等の特別償却

対象機器を見直しして期間延長

- 医療用機器等の特別償却制度は、次の見直しを行った上で、適用期限が令和5年3月31日まで延長されます。

①診療所における全身用CT・全身用MRIの配置効率化等を促すための措置を講じます

②対象機器の見直しを行います

解説:日本経営ウィル税理士法人 佐々木義広(税理士)・水野知子(税理士)

本速報は「令和3年度税制改正の大綱」の主要項目をピックアップしたものであり、法案成立前の内容です。また、内容をおおまかに解説したものであり、実行にあたっては状況に応じて個別具体的に検討する必要がありますので、本資料の内容を最終判断材料とはしないでください。本資料をもとに意思決定され、直接または間接に損害が発生したとしても、一切の責任は負いかねます。具体的に検討される場合には、税理士等の専門家にご相談ください。

-

事業形態

事業・国際税務

医療・介護

相続・オーナー

- 種別 レポート