緊急レポート:新型コロナウイルス感染症緊急経済対策における税制上の措置(まとめ)

新型コロナウイルス税制上の措置

日本経営ウイル税理士法人

座間昭男(代表社員税理士)

新型コロナウイルス感染症緊急経済対策における税制上の措置案等 20/04/8現在

提出期限の延長

所得税、贈与税及び個人事業者の消費税は、4月17日以降であっても柔軟に確定申告書を受け付けることになりました。

法人においても、別途の申請書等の提出を必要とせず、申告、納付の個別延長が認められることとなりました。

納税の猶予(案)

令和2年2月1日以後における1ヶ月以上の一定期間の収入が、前年同期と比べ概ね20%以上減少した場合には、全ての税目につき納税を1年間猶予することができます。

この特例は担保が不要で、かつ、延滞税は免除されることとなっています。

納税を猶予したい方は、原則として、申請書及び収入や現預金の状況が分かる資料を提出する必要があります。

消費税課税事業者選択届出書等の提出に係る特例(案)

令和2年2月1日から令和3年1月31日までの1ヶ月以上の任意の期間の収入が前年同期と比べ概ね50%以上減少した場合には、課税期間開始後でも課税事業者選択届出書又は課税事業者選択不適用届出書を提出し、課税選択を変更することができます。

また、この特例は、課税事業者を選択した場合でも翌課税期間には課税事業者の選択を取りやめることができます。

課税選択を変更したい方は、税務署に申請書を提出し承認を受ける必要があります。

消費税簡易課税制度選択届出書等の提出の特例

消費税法37条の2

簡易課税制度も、下記の申請書を提出し税務署の承認を受けることで、課税期間開始後でも簡易課税制度選択届出書又は簡易課税制度選択不適用届出書を提出し、簡易課税の選択を変更できます。

また、簡易課税を選択した場合でも翌課税期間には簡易課税の選択を取りやめることができます。

欠損金の繰戻し還付(案)

資本金が1億円超10億円以下の法人は、令和2年2月1日から令和4年1月31日までの間に終了する事業年度に欠損金が生じた場合には、前年度に納付した法人税に繰戻し、還付請求することができます。

テレワーク等のための設備投資税制(案)

中小企業者等が、経営力向上計画に記載されたテレワーク等のための設備を取得等した場合には、即時償却又は取得価額の7%(資本金3,000万円以下の法人は10%)の税額控除のいずれかの適用を受けることができます。

寄付金控除(案)

自粛要請を踏まえて中止等となった一定のイベントの入場料等について、払戻請求権を放棄した場合には、その放棄した金額は寄付金の所得控除又は税額控除の対象となります。ただし、対象金額は20万円を上限とします。

住宅ローン控除の適用要件の弾力化(案)

住宅ローンを借りて新築等をした住宅にコロナの影響で令和2年12月31日までに入居できなかった場合でも、その新築等に係る契約を一定期日までに行い、かつ、令和3年12月31日までの間に入居しているときは、住宅ローン控除の適用を受けることができます。

固定資産税・都市計画税の軽減(案)

中小事業者等は、令和2年2月から令和2年10月までの任意の3ヶ月の売上高が前年同期と比べ30%以上減少している場合には、その事業者の負担する令和3年度の固定資産税及び都市計画税は1/2(50%以上減少した場合には全額)免除されます。

その他のコロナの経済対策における税制上の措置案は下記をご参照ください。

中小企業税制ピックアップ 20/04/13現在

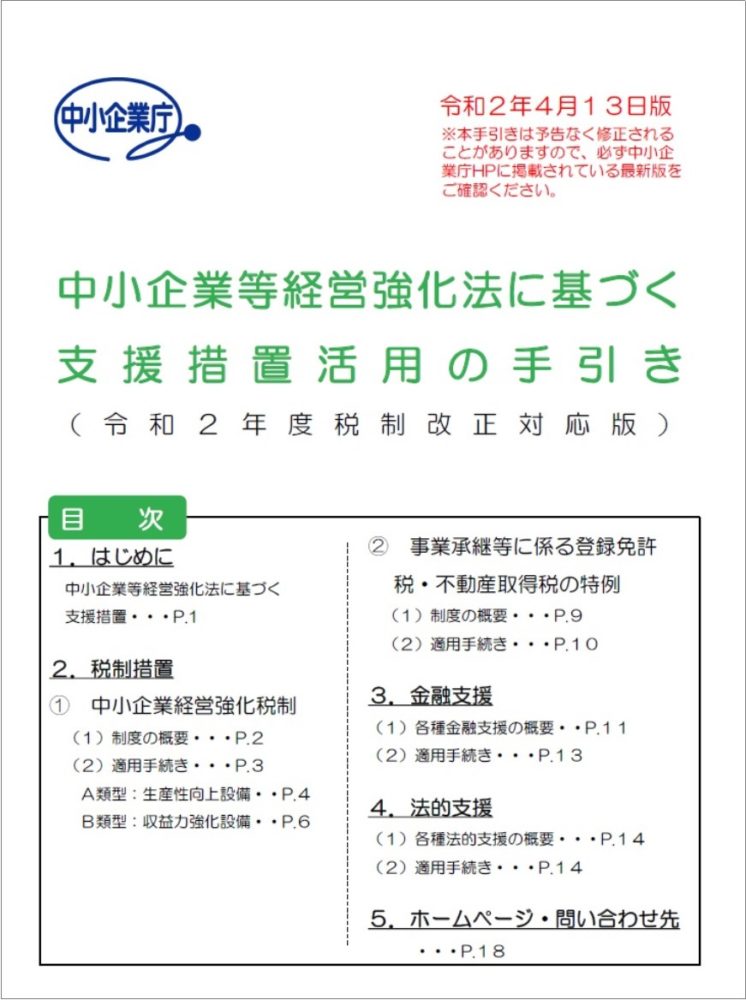

中小企業経営強化税制(令和2年4月13日版)

「中小企業等経営強化法に基づく支援措置活用の手引き」より、中小企業経営強化税制(「制度の概要」「適用手続き」「A類型:生産性向上設備」「B類型:収益力強化設備」ほか

中小企業税制

「中小企業投資促進税制」「商業・サービス業・農林水産業活性化税制」「コネクテッド・インダストリーズ税制」「所得拡大促進税制」「消費税軽減税率に対応するための補助金」 ほか

日本経営ウイル税理士法人

座間昭男(代表社員税理士)、佐々木義広、川上誠仁

本稿は掲載時点の情報に基づき、一般的なコメントを述べたものです。実際の税務・経営の判断は個別具体的に検討する必要がありますので、税理士など専門家にご相談の上ご判断ください。本稿をもとに意思決定され、直接又は間接に損害を蒙られたとしても、一切の責任は負いかねます。

-

事業形態

事業・国際税務

- 種別 トピックス