株式が個人株主に分散して困っている/税理士の相続・事業承継対策の提案vol.002

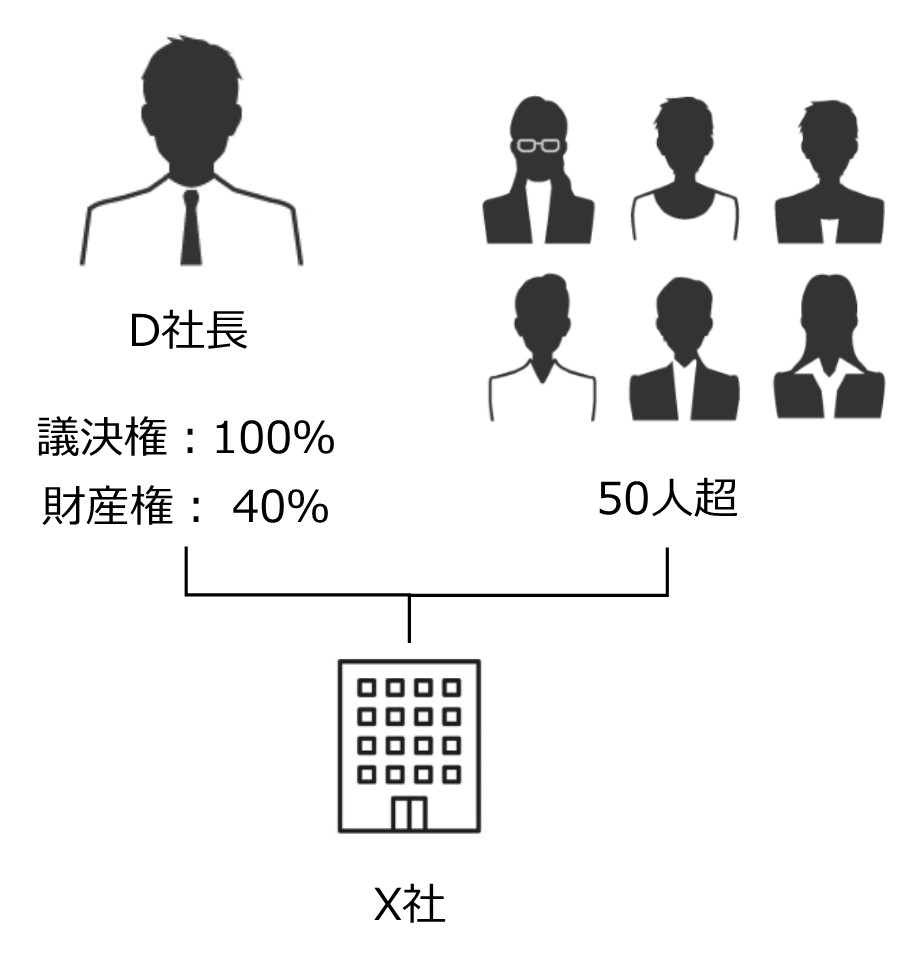

個人株主に相続が起きるたびに株式が分散し、株主の数がとうとう50名超に。

経営に参画している株主は、現社長のD氏のみ。ほとんどの株主はX社の経営に関心がありません。

D社長の株式保有割合は全体の40%しかなく、円滑な会社経営を行うためには少なくとも50%超、可能であれば3分の2を獲得する必要があります。

しかし個人株主の多くは、X社の業績が好調であることを知っており、財産価値のあるX社株式をD社長に譲り渡すことには非協力的です。

- 事業・国際税務

- 相続・オーナー

経営に関心のない個人株主50人以上に分散

X社は、現在、個人株主が50名以上存在する中小企業。

長年、個人株主に相続が起きるたびに株式が分散し、株主の数がとうとう50名を超えてしまったのです。

経営に参画している株主は、現社長のD氏のみ。ほとんどの株主はX社の経営に関心がありません。

D社長の株式保有割合は全体の40%しかなく、円滑な会社経営を行うためには少なくとも50%超、可能であれば3分の2を獲得する必要があります。

しかし個人株主の多くは、X社の業績が好調であることを知っており、財産価値のあるX社株式をD社長に譲り渡すことには非協力的です。

買い取ることも譲ってもらうこともできない

D社長はメインバンクの担当者Y氏に相談しました。Y氏からは大きく2つの問題があると言われました。

| 買い取るにしても、D社長には買取資金がない | 個人株主の多くが、財産価値のあるX社株式をD社長に譲り渡すことに、非協力的です。もし譲り渡すとしても、多額の対価を要求されることが予想されます。D社長には、そのような多額の購入資金はありません。 また、X社が自社株として買い取るとしても、会社の財務状態を悪化させることに繋がりかねません。 |

| 無償で譲り渡してもらえるとしても、多額の贈与税が課税される | 万一無償で譲り渡すことを了承してくれる株主がいたとしても、その場合は財産価値のあるX社株式をD社長が贈与を受けたことになり、多額の贈与税が課税されてしまいます。 |

つまり、買い取ることも無償で譲ってもらうことも、D社長はできないと指摘されたのです。

議決権信託の活用により解決

D社長の依頼でY氏から相談を受けた税理士の川村は、解決方法がありますと即答しました。

「議決権信託」を活用するのです。

議決権については、経営に関心がない個人株主から会社を経営するD社長へ、株式を信託する。このことで、D社長は議決権を行使できるようにします。受益権については、それぞれ個人株主に帰属するという形を取ります。

これにより議決権はD社長に集約され、50%超もしくは3分の2以上の議決権割合を獲得することができます。

税務上の扱いについても、「財産の帰属は受益者が有する」とされています。ですので受託者が所有する株式は財産として評価されません。

今回のようにX社株式に多額の財産価値があったとしても、議決権信託を活用することで、D社長は贈与税を課税されずに、議決権を行使することができるようになるのです。

議決権信託とは

今回、税理士の川村が提案した「議決権信託」とは、株主からその所有している株式を、信頼できる者(受託者)に信託譲渡することにより、株式の名義を受託者に変更して、受託者が株主として議決権を行使することをいいます。

議決権信託の特徴は、受託者が株式の所有者として議決権を行使できる一方で、株式の元の所有者は信託の受益者として受益権を有し、今までと同様に配当を受けることができるとともに、残余財産を得たり株式の譲渡対価を得たりすることができる点にあります。

信託は設計次第で、贈与や相続では難しかった事業承継に対する様々な課題が解決できる場合があります。今回は、その典型的な事例でした。

※本稿は執筆時点における一般的な内容を分かりやすく解説したものです。実際の税務・経営の判断は個別具体的に検討する必要がありますので、税理士など専門家にご相談の上ご判断ください。本稿をもとに意思決定され、直接又は間接に損害を蒙られたとしても、一切の責任は負いかねます。